|

|

서울 강남 지역은 지난 2006년 집값이 하루 사이 1억원씩 뛰었다. 서울 주택가격이 연평균 30% 이상 치솟자'지금 집을 사지 않으면 바보'라는 인식이 퍼졌다. 소득이나 자산이 모자라도 은행 돈을 내 돈처럼 빌려 집을 사는 것이 당연하게 여겨졌다. 당시 청와대의 한 고위관계자는 "지금 집을 사면 패가 망신할 것"이라고까지 했지만 무시됐다.

하지만 지금의 상황은 당시의 발언이 비약이기는 해도 심각할 정도로 좋지 않다. 대출을 받아 집을 샀던 사람들이 장기간의 부동산 침체로 대출 원리금 상환에 한계를 드러내고 있다. 자연스럽게 연체율이 올라가고 있고 무엇보다 금융회사들은 현 상황을 무척 심각하게 받아들이고 있다. 아직은 초기이지만 상황 전개에 따라 '하우스푸어발(發) 부실'이 확산될 수 있다는 우려가 커지고 있는 셈이다.

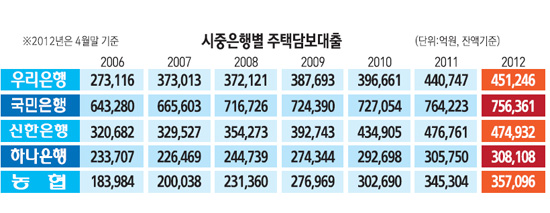

◇커지는 하우스푸어 부실 비상벨…긴장하는 금융권=한국은행에 따르면 올 1ㆍ4분기 기준 시중은행의 주택담보대출 잔액은 306조9,764억원에 달한다. 이 중 5대 금융지주(우리ㆍ신한ㆍKBㆍ하나ㆍ농협) 계열 은행의 올 4월 말 현재 주택담보대출 잔액 역시 235조원 규모이다. 2006년(165조4,769억원) 대비 40% 넘게 증가했다. 역대 최대다.

반면 같은 기간 주택가격은 하락곡선을 이어가고 있다. 주택가격 하락은 담보가치 하락을 의미한다. 2006~2007년 부동산 가격이 꼭짓점일 당시에 5년 거치로 주택을 구입했던 하우스푸어들이 직격탄을 맞을 수밖에 없는 구조다.

예를 들어 3억원의 주택을 주택담보인정비율(LTV) 60%를 적용, 1억8,000만원의 대출을 끼고 샀다고 하자. 최근 거치기간 5년이 끝나 대출을 갈아타려고 했지만 그 사이 집값은 2억5,000만원까지 떨어졌다. 현 시세대로 LTV를 적용한다면 1억5,000만원만 대출이 가능하고 3,000만원은 당장 상환해야 하는 돈이다. 하지만 지난 5년 동안 다달이 100만원 안팎의 이자비용과 생활비를 부담하며 모아둔 돈이 없다면 대출을 갈아타지도 못하고 그대로 원리금 폭탄을 떠안아야 한다.

금융계에서는 현재 주택담보대출자 6명 중 1명은 하우스푸어로 추정하고 있다. 현재 주택담보대출 잔액에 단순 적용해보면 대략 51조원가량이 부실 위험에 노출돼 있다는 계산이 나온다. 금융권이 바짝 긴장할 수밖에 없는 이유다.

실제 금융감독원에 따르면 4월 말 현재 주택담보대출 연체율은 0.79%로 5년6개월 만에 최고치다. 하지만 시중은행 상당수는 연체율이 1%를 넘는다. 시중은행의 한 관계자는 "대출 거치 종료시점과 맞물리며 곳곳에서 부실채권이 발생하고 있다"며 "올 들어 연체율이 1%초반까지 상승하고 있어 예의 주시하고 있다"고 밝혔다.

◇탈출구 없는 하우스푸어=하우스푸어가 처음부터 하우스푸어는 아니었다. 대출시점에는 적정 소득이나 자산 수준을 보유해 제1금융권에서 주택담보대출을 승인 받은 사람들이었다. 하지만 집값 하락에 이자 상승 등으로 금융비용에 허덕이다 생활비나 각종 급전을 이유로 제2금융에 손을 뻗쳐 다중채무자로 전락하는 사례가 등장하고 있다. 시중은행의 한 관계자는 "대출승인 당시에는 신용등급이 우량했지만 중간에 실직이나 사업실패 등으로 채무상환을 못하는 사례 등 변수가 존재한다"며 하우스푸어 채권 관리의 어려움을 호소했다.

하우스푸어 중 다중채무자들은 기존 거래 은행에서 대출연장이나 타 은행으로 대출 갈아타기가 불가능하다. 이 경우 은행권에서는 담보 물건으로 확보한 주택을 경매에 넘겨 채권액 대부분을 보전한다. 지난해 법원에 나온 수도권 주택 경매 물건 숫자는 5만2,720건으로 2007년(3만7,887건) 대비 40% 가까이 급증한 이유도 같은 줄기다.

부실화된 주택 담보 물건을 법원 경매 물건으로 넘기는 것이 은행에도 손쉬운 선택은 아니다. 채무자와 각종 송사에 얽히며 인력과 비용을 할당해야 하는 어려움이 있다.

이 때문에 시중은행에서는 성실하게 채무를 갚던 하우스푸어를 중심으로 일부 규제를 완화해 원활한 채무상환을 도와야 한다고 조언한다. 여기에는 부동산 경기 경착륙 위험을 하우스푸어가 부추길 수도 있다는 인식이 반영돼 있다.

더군다나 제2금융권의 연쇄부실은 더욱 심각하다. 부동산 프로젝트파이낸싱(PF)대출이 막히면서 지난해부터 경쟁적으로 300만원 이하 소액신용대출을 늘려왔던 캐피털과 저축은행에도 생활고에 시달리는 하우스푸어들이 상당수 유입된 것으로 추정된다.

일부 신용정보회사들은 주택경기 침체로 주택담보대출 연체자들이나 하우스푸어의 제2금융권 유입 여부 및 규모 등 현황 파악에 나선 것으로 알려졌다.

실제 저축은행업계에서는 3월 말 기준 소액신용대출 잔액이 100억원 이상인 14개 저축은행의 평균 연체율이 8.25%로 전년 동기 대비 1.99%포인트 올랐다. 같은 기간 소액신용대출 잔액은 2,486억원 늘었다.

저축은행의 한 관계자는 "지난해부터 소액신용대출 이용자 중 주택매매가 안돼 급전이 필요하다며 대출을 받아가는 사람들이 늘고 있다"며 "시중은행이야 담보 물건을 보유하고 있지만 제2금융권은 100% 신용대출이기 때문에 그대로 부실을 떠안아야 한다"고 고충을 토로했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >