|

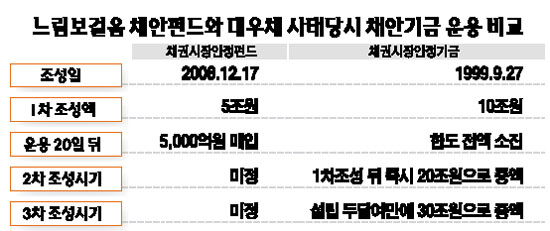

금융시장 안정과 기업 자금난 해소에 큰 역할을 할 것으로 기대를 모았던 채권시장안정펀드가 출발부터 삐걱거리며 제 구실을 못하고 있다. 펀드의 손실위험을 최소화한다는 구실로 채권매입에 소극적이어서 기업들의 자금난 해소에 별 도움이 되지 못하는 것은 물론 시장의 혼란만 부추긴다는 지적이다. 6일 금융시장에 따르면 지난해 12월17일 출범했던 채안펀드가 1차로 5조원의 자금으로 운용을 시작한 지 20일이 흘렀지만 채권매입 규모는 고작 5,000억원에 그쳤다. 채안펀드의 전신인 채권시장안정기금이 지난 1999년 9월 대우채 사태 당시 1차로 10조원을 조성하고 열흘 만에 20조원으로 증액해 한달여 만에 채권매입을 모두 마쳤던 것과는 천양지차다. 그나마 매입한 채권도 신용보강이 이뤄진 프라이머리 담보부채권(CBO) 3,500억원, 우량등급인 AA- 여신전문회사채권(카드채ㆍ할부채) 1,500억원이며 핵심인 회사채와 기업어음(CP)은 아예 사지 않은 것으로 알려졌다. 자금이 필요한 회사의 채권은 불안해 사지 않는 대신 상대적으로 자금이 덜 필요한 기업의 안전한 채권만 매입한 셈이다. 이에 따라 채안펀드 역할에 크게 기대하고 있던 건설업체를 비롯한 중견기업들은 여전히 심각한 자금경색에 시달리고 있다. 채안펀드가 기업들의 자금난을 덜어주고 신용경색을 완화하기 위해 조성된 취지와 달리 이처럼 채권매입에 소극적인 자세를 보이는 것은 출자기관이 많은데다 펀드 손실위험을 최소화하기 위해 펀드 운용 가이드라인을 엄격하게 정했기 때문이다. 채안펀드 통합 자산운용사인 산은자산운용의 한 관계자는 “펀드 출자 금융기관이 무려 91곳이어서 저마다 이해관계가 다르고 손실위험을 받아들이지 못하는 상황”이라며 “안전한 채권만 찾다 보니 펀드 운용이 더디는 등 매입규모가 예상보다 작았다”고 말했다. 실제 채안펀드는 위험성이 높은 일반 CP는 아예 취급하지도 없을 뿐더러 프로젝트파이낸싱 관련 자산담보부기업어음(ABCP)이나 프라이머리CBO, AA- 이하 등급의 회사채도 신용보강이 이뤄진 뒤에야 매입할 수 있다. 한마디로 손실위험 채권은 거들떠보지도 않는다는 얘기다. 한은의 한 관계자는 “채안펀드가 당초 취지와 달리 적극적인 채권매입을 기피하면서 신용경색이 기대만큼 개선되지 못하고 있다”며 “이대로 가면 예정했던 채안펀드 2차, 3차 조성은 물론 은행권 자본확충펀드 추진에도 문제가 생길 수 있다”고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >