|

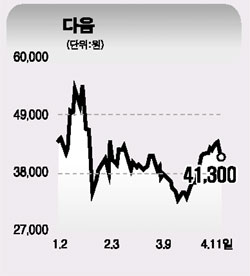

국내외 자회사 리스크가 다음 주가의 발목을 잡을 수 있다는 분석이 나왔다. 메리츠증권은 11일 “다음은 라이코스, 다음다이렉트보험 등 자회사 관련 지분법평가손이 여전할 것으로 전망된다”고 밝혔다. 메리츠증권은 다음에 대해 ‘보유’ 투자의견과 함께 목표주가로 4만4,000원을 제시했다. 성종화 메리츠증권 연구원은 “자회사 부분은 주가의 프리미엄이 아니라 디스카운트 요소”라며 “자회사의 불투명성을 반영할 경우 다음의 실제 적정주가는 3만7,000원 정도로 낮아진다”고 말했다. 메리츠증권은 다음다이렉트보험의 1분기 지분법평가손이 전분기보다 더 악화할 것으로 내다봤다. 장기 성장잠재력은 긍정적이지만 당분간 매분기 20억원 정도의 평가손이 예상되는 등 중단기 전망은 좋지 않다는 설명이다. 라이코스는 단기는 물론 장기 전망도 불투명한 것으로 평가했다. 1분기 평가손은 일부 개선되지만 이는 전분기에 감가상각비가 일시적으로 증가한 데 따른 기저효과일 뿐 실질적인 영업실적 개선은 없는 것으로 분석됐다. 이날 다음은 2,200원(5.06%) 떨어진 4만1,300원으로 마감했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >