|

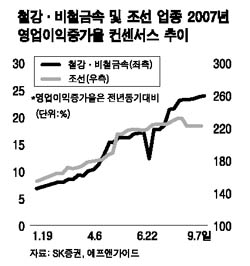

각 증권사가 예상하는 국내 기업의 올 하반기 이익 추정치가 지난 3월 이후 꾸준히 상향 조정되는 것으로 나타났다. 그러나 이익이 상향 조정되는 업종 내에서도 사업 부문별로 전망이 다르기 때문에 업종만 보고 투자하기보다는 세부내역을 확인해야 할 필요가 있는 것으로 분석됐다. 11일 대우증권과 SK증권에 따르면 국내 기업들의 3ㆍ4분기 및 올해 이익 추정치는 시간이 갈수록 좋아진 것으로 집계됐다. 대우증권이 상장기업 172곳을 대상으로 추정한 2007년 영업이익 증가율은 26.5%(2006년 대비)로 지난 6월의 전망치에 비해 7.8%포인트 상향 조정됐다. 순이익 증가율은 27.6%로 16.8%포인트나 올랐다. 조승빈 대우증권 애널리스트는 “전년 동기 대비 3ㆍ4분기 영업이익 증가율은 30.8%, 4ㆍ4분기 영업이익 증가율은 44.2%로 하반기로 갈수록 이익 모멘텀이 좋아질 전망”이라며 “이는 기존 주도주 외에 IT와 경기 관련 소비재도 이익이 개선될 것으로 보이기 때문”이라고 말했다. SK증권이 분석한 자료에서도 대부분의 업종 이익 추정치가 시간이 갈수록 상향 조정됐다. 조선ㆍ기계 등이 포함된 산업재의 경우 7월에만 해도 올해 영업이익이 전년 대비 67%가량 증가할 것으로 추정됐지만 이달 9일 추정한 전망치는 72.11%였다. IT업종도 전년 대비 올해 영업이익 증가율 전망치가 7월 20.76%에서 이달 초 38.5%로 크게 올랐고 금융은 14.53%에서 29.07%로 높아졌다. 원종혁 SK증권 애널리스트는 그러나 같은 업종 내에서도 세부적으로는 전망이 다르기 때문에 업종만 보고 투자해서는 곤란하다고 조언했다. 우선 IT업종 내에서는 반도체와 디스플레이로 나뉘었다. 원 애널리스트는 “LCD 중심의 디스플레이는 주요 패널가격이 9월에도 2~3% 오를 것이라는 전망이 지배적”이라며 “반면 반도체는 D램 가격이 하락세를 보이고 있다”고 지적했다. 실제 이날 대만 온라인 반도체 중개업체인 D램익스체인지에 따르면 주요 반도체인 DDR2 D램 512메가비트가 전날에 비해 0.24% 안팎 떨어진 것으로 나타났다. DDR2 512메가비트 현물가격은 올초 5달러대에서 지속적으로 떨어져 현재 2달러에도 못 미치고 있다. IT 외에 중국 관련주, 금융주도 세부적으로 희비가 갈렸다. 철강ㆍ비철금속, 조선, 기계 등 대표적 중국 관련주는 전반적으로 이익 증가율이 높게 나왔지만 철강ㆍ비철금속의 영업이익 추정치는 시간이 갈수록 높아진 반면 조선ㆍ기계 업종은 정체된 모습을 보였다. 원 애널리스트는 “조선 업종은 4년치 일감을 미리 확보했기 때문에 오는 2010년까지 이익 모멘텀이 존재할 것”이라면서도 “그러나 향후 수주 모멘텀에 대해서는 우려가 커지고 있어 실제 실적이 예상치를 뛰어넘는지 확인해봐야 한다”고 말했다. 또 금융주는 증권ㆍ보험의 경우 영업이익 전망치가 양호한 반면 은행주는 비교적 저조할 것으로 전망됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >