|

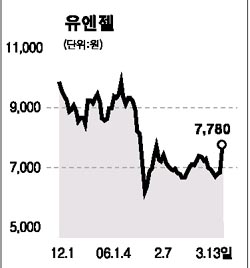

유엔젤의 통화연결음서비스가 해외에서 큰 인기를 누리면서 매출이 크게 늘고 있다는 분석이 나왔다. 13일 동양종금증권은 유엔젤에 대해 “올해 매출과 영업이익은 459억원, 127억원으로 지난해에 비해 각각 32%, 51% 증가할 전망”이라며 매수 투자의견에 목표주가 1만3,600원을 제시했다. 유엔젤의 실적개선은 이익률이 높은 해외매출의 급증에 힘입은 것으로 분석됐다. 동양증권에 따르면 태국의 통화연결음 가입자는 서비스 초기인 2004년 8월 20만명에서 최근 118만명으로, 말레이시아의 경우 2005년 1월 18만명에서 최근 73만명으로 각각 증가했다. 태국과 말레이시아의 통화연결음 가입율은 11.7%와 11.5%로 추산된다. 정우철 동양종금증권 연구원은 “국내 이동통신 고객의 통화연결음서비스 가입률이 40%대임을 감안할 때, 해외시장의 성장은 앞으로도 꾸준히 이어질 것”이라고 분석했다. 또 올해 실적을 기준으로 한 예상 주가수익비율은 7.3배에 불과하다고 덧붙였다. 이 같은 분석에 힘입어 유엔젤의 주가는 지난 주말에 비해 910원(13.25%) 급등한 7,780원을 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >