|

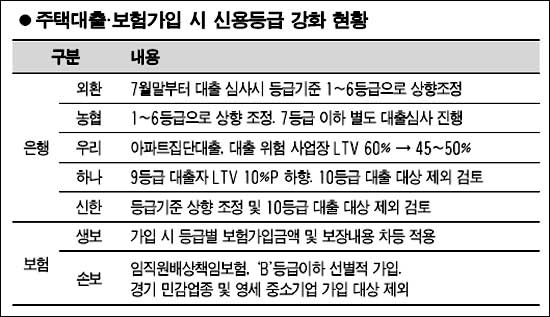

금융권이 대출 및 보험 가입 심사 때 개인 신용도를 상향 조정하고 있어 신용도가 나쁜 사람은 큰 제한을 받게 됐다. 대부분의 서민과 저소득자들의 신용도가 낮다는 점을 감안하면 '역차별' 논란이 더욱 확산될 것으로 전망된다. 11일 금융계에 따르면 주요 시중은행들은 최근 주택담보대출시 개인신용등급기준을 상향 조정해 대출 심사를 진행하거나 저신용자들에 대한 주택담보인정비율(LTV)도 하향조정하고 있다. 외환은행은 지난달 말 부터 기존 시스템에서 자동심사가 가능했던 개인신용등급기준을 기존 1~10등급에서 1~6등급으로 상향 조정해 적용하고 있다. 농협도 1~6등급까지 대출심사를 적용하고 그 이하는 별도의 대출 심사를 진행해 대출 여부를 판단하고 있다. 하나은행도 신용등급이 9등급인 대출자에 대해 LTV를 기준보다 10%포인트 하향 조정했으며 신한은행은 연체율이 높거나 부도ㆍ파산 가능성이 큰 비우량 고객에 대한 대출 제한을 검토하고 있다. 아울러 하나은행과 신한은행은 최하위 신용등급인 10등급에 대해서는 주택담보대출 대상에서 제외하는 방안을 고려하고 있다. 우리은행은 아파트 집단대출의 경우 분양률 저조 등 대출 위험이 있는 사업장에 대해서는 LTV를 현행 60%에서 45~50% 정도로 낮춰 적용하고 대출 심사 기준도 강화하기로 했다. 시중은행의 한 관계자는 "건전성을 유지하면서 주택담보대출 총량을 줄이려면 신용등급이 낮은 고객의 대출을 줄이는 방법밖에 없다"며 "우량 대출을 늘리고 비우량 대출을 축소하면 전체 대출이 늘어나도 신용위험은 커지지 않는다"고 말했다. 일부 보험사도 보험 가입시 개인신용도를 적용해 가입에 제한을 두고 있다. 대형 생명보험사인 A사는 보험가입시 신용도가 낮을 경우 보장 등을 축소해 보험가입을 선별적으로 받고 있다. 손해보험사들이 판매하는 임원배상책임보험도 신용등급이 'B' 이하인 기업은 가입시 회사의 재정 상태와 임직원들의 평판 리스크까지 고려해 가입을 받고 있다. 영세 중소기업이나 경기에 민감해 업종별 리스크가 큰 기업들은 아예 가입대상에서 제외하고 있다. 이 같은 규제 강화 움직임에 대한 우려의 목소리도 나오고 있다. 금융계의 한 관계자는 "신용등급이 낮은 대출자에 대한 주택담보대출 규제를 강화하면 생활이 어려운 서민들의 대출이 제한돼 오히려 부작용을 낳을 수도 있다"며 "경기 둔화와 일자리 감소 등으로 서민 경제의 어려움이 가중되고 있는데 신용도가 나쁘다는 이유로 미래의 위험에 대비할 수 있는 보험 가입마저 제한을 둘 경우 양극화를 심화시킬 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >