적정주가 신세계 30만원대 중반, 이마트는 20만원대 후반

신세계와 이마트가 사업분할을 통해 10일 재상장될 예정이어서 두 업체의 주가 전망에 관심이 쏠리고 있다. 주가는 재상장 당일의 시초가에 따라 달라지겠지만 전문가들은 신세계의 경우 30만원대 중반을, 이마트는 20만원대 후반을 적정 주가로 제시하고 있다.

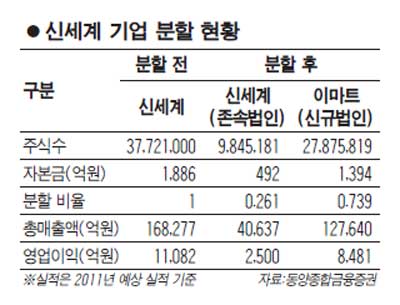

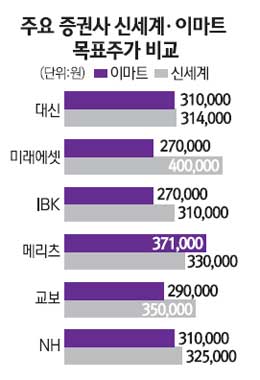

지난달 1일 백화점 부문와 이마트 부문으로 기업 분할된 신세계는 10일 각각 신세계(존속법인)와 이마트(신설법인)으로 신규 재상장된다. 분할 상장 이후의 주가 흐름에 관련해 전문가들은 우선 신세계에 보다 후한 점수를 주고 있는 편이다. 실제 국내 주요 증권사들이 내놓은 목표 주가는 신세계의 경우 31만원~40만원(평균 34만8,625원), 이마트는 27만원~37만1,000원(29만6,375원) 정도다. 목표주가 평균을 기준으로 각 법인의 자기 자본 가치는 신세계가 3조4,322억원, 이마트가 8조2,617억원 정도다. 당초 신세계의 분할 비율(0.261대 0.739)을 고려하면 애널리스트들의 목표주가 산정이 신세계에 보다 높은 점수를 주고 있는 셈이다.

신세계의 경우 국내 백화점 산업이 구조적 성장기에 들어서 있다는 점이 가장 강력한 모멘텀으로 꼽힌다. 한국희 미래에셋증권 연구원은 “최근 3년간 국내 백화점 산업의 연평균 성장률(CAGR)은 11%에 이르는 반면 (이마트가 맡고 있는) 할인점 산업은 6%에 그치고 있다”며 “폭발하고 있는 중산층 소비 수요를 기반으로 백화점 부문은 구조적 성장 단계에 놓여 있다”고 말했다.

또한 신세계인터내셔널과 신세계첼시 등 성장성과 수익성을 두루 갖춘 자회사를 보유하고 있는 것도 신세계의 투자 포인트로 꼽힌다.

반면 이마트의 경우 당분간의 실적 악화는 불가피해 단기적인 주가 행보엔 어려움이 있을 것이란 지적이다. 할인점 업황의 부진 에다 중국 등 해외 법인으로부터의 손실이 당분간 계속될 것으로 보이기 때문이다. 하지만 이마트몰(온라인 쇼핑몰)과 트레이더스(창고형할인점), e클럽(온라인 B2B) 등 신사업군을 공격적으로 확장하고 있고, 베트남으로의 신규 진출 등 해외 사업도 넓히고 있어 장기적 성장성은 이마트가 더 우위에 있다는 분석이다.

안지영 IBK투자증권 연구원은 “회사의 분할 목적 자체가 과거 10년간 한국의 기업형 유통업 성장을 주도했던 1위 할인점의 성장성을 보다 높이려는 데 있는 것으로 분석된다”며 “그룹의 자본과 전략이 이마트 신성장 동력 발굴에 집중될 전망”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >