|

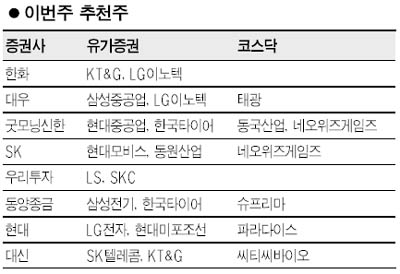

원ㆍ달러 환율이 1,500원 부근까지 치솟자 환율 수혜주들이 이번주 유망종목으로 집중 추천됐다. KT&G, 동원산업, 삼성전기 등이 환율 상승으로 수익성이 개선될 종목으로 꼽혔다. 23일 한화증권은 KT&G에 대해 “경기방어주로 음식료업종보다 더 경기 영향을 덜 받고 유일한 환율 상승 수혜주”라며 “환율 상승추세가 쉽게 진정되지 않을 것으로 보여 수출증가 모멘텀이 지속될 것”이라고 전망했다. SK증권은 동원산업을 주목하며 “유가하락과 원ㆍ달러 환율 상승 효과로 실적호조가 지속되고 있다”며 “낙폭과대로 밸류에이션이 지나치게 저평가된 상태”라고 평가했다. 삼성전기는 원ㆍ엔 환율이 가파르게 상승하면서 일본 경쟁업체대비 우위 가능성과 LED 시장 확대 기대감등에 힘입어 동양종금증권의 추천을 받았다. 최근 경기침체에 따른 디플레이션 우려가 확산되면서 불황에도 살아남을 수 있는 글로벌 경쟁력을 확보한 기업들도 추천주 명단에 이름을 올렸다. 특히 현대중공업, 삼성중공업 등 세계적인 경쟁력을 바탕으로 안정적인 매출을 올리고 있는 기업도 주목을 받았다. 굿모닝신한증권은 세계 1위의 조선업체인 현대중공업에 대해 “올해 대폭적인 발주감소에도 불구하고 탁월한 수주경쟁력을 보여주고 있다”며 “품질 및 원가 경쟁력은 불황을 이겨낼 만한 요소”라고 호평했다. 대우증권은 삼성중공업을 추천하며 “지속적이고 양호한 실적 성장이 전망되고 안정적인 환헤지와 해양플랜트 수주 등이 눈에 띈다”고 분석했다. 우리투자증권은 LS에 대해 “초고압 전력선 수요는 발전소 및 송배전망 구축과 관련돼 있어 향후 인프라 투자증대에 따른 수혜가 기대된다”며 “특히 수주한 프로젝트가 정부 예산으로 집행되는 중동지역이라는 점에서 금융위기에 따른 리스크가 적다”고 평가했다. 한편 LG이노텍과 네오위즈게임즈는 복수의 증권사로부터 러브콜을 받아 눈길을 끌었다. LG이노텍은 우호적인 환율 여건과 함께 LG마이크론과의 합병을 통한 글로벌 종합 IT 부품업체로의 가능성이 부각됐다. 또 네오위즈게임즈는 경기변동에 따른 실적 악화 위험이 적고 스포츠게임의 매출 고성장세가 지속되고 있다는 점에서 호평을 받았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >