|

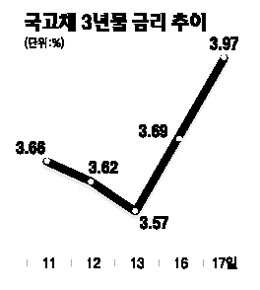

금융시장의 불안감은 채권시장도 예외는 아니다. 그동안 환율과 주가에 비해 상대적으로 안정세를 보여왔던 채권은 최근 환율 리스크와 추가경정예산 편성에 대한 수급 부담으로 이틀 연속 출렁거렸다. 17일 채권시장에서 3년 만기 국고채 금리는 전일 대비 0.28%포인트 급등한 연 3.97%를 기록했다. 지난 16일(0.12%포인트)에 이어 이틀 연속 급등한 것이다. 5년 만기 국고채는 0.32%포인트 뛰었다. 그동안 한국은행의 기준금리 대폭 인하와 유동성 공급에 힘입어 바닥을 모르고 하락했던 금리에 브레이크가 걸린 것은 무엇보다 수급에 대한 우려 때문이다. 16일 정부는 10년 만기 국채(8,000억원)를 입찰했다. 하지만 낙찰규모는 5,840억원에 불과했다. 전액 낙찰을 기대했던 정부의 기대치를 밑돈 것은 물론 기존 낙찰액에 비해서도 크게 줄어든 규모다. 이처럼 국채 입찰이 부진을 보인 것은 장기물에 투자할 자금이 없다는 얘기이기도 하다. 즉 투자 불확실성으로 시중자금이 머니마켓펀드(MMF) 등 단기자금에 집중되지만 정작 장기 쪽 자금은 상당히 부족하다는 것. 전일 금리가 상승한 것도 이 때문이었다. 국채 8,000억원도 소화되지 못하는 마당에 정부가 추경예산 재원을 마련하기 위해 20조원 이상의 채권을 시장에 내놓는다면 금리상승은 불가피한 게 아니냐는 지적이다. 시장에서는 경기침체가 갈수록 더해 추경예산이 20조~30조원에 달할 것이라는 추측마저 나돌고 있다. 결국 해결책은 채권 수요를 늘리든지, 아니면 공급을 줄이든지 둘 중의 하나다. 하지만 공급을 줄일 수는 없다는 점을 감안하면 수요 창출이 대안이다. 최근 한은이 정부로부터의 국채 직접 인수(직매입)가 거론되는 점도 같은 맥락이다. 이와 관련해 이성태 한은 총재가 12일 금융통화위원회 때 “정부의 국채 매입 요청에 한은의 역할을 다하겠다”고 밝혀 국채 인수 가능성은 높다. 하지만 시장에서는 여전히 불안의 시각을 거두지 못하고 있다. 서철수 대우증권 연구원은 “환율 상승과 추경 관련 수급 부담으로 시장 분위기가 크게 가라앉았다”면서 “한은이 나서지 않는 이상 채권시장은 당분간 출렁거릴 가능성이 높다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >