|

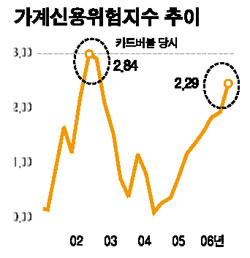

우리나라 가계신용 위험도가 지난 2002년 신용카드 버블 붕괴 때 수준에 근접한 것으로 분석됐다. 가계부채가 지난해와 마찬가지로 급증하면 올해 하반기 중 가계부채발(發) 신용위기가 발생할 가능성이 높다는 지적이다. 삼성경제연구소는 18일 ‘가계부채의 위험도 진단’이라는 보고서에서 “가계신용의 위험 수준을 종합적으로 보여주는 가계신용 위험지수가 지난해 4ㆍ4분기 2.29를 기록, 신용카드 버블 붕괴 직전인 2002년 2ㆍ4분기 수준(2.06)을 넘어섰다”고 밝혔다. 최고치를 기록했던 2002년 3ㆍ4분기 수준(2.84)에는 못 미치지만 2004년 3ㆍ4분기에 상승세로 반전한 뒤 빠르게 상승하고 있다고 연구원은 설명했다. 가계신용위험지수란 가계신용의 전반적인 위험도를 측정하기 위해 가계금융부채/가계금융자산, 가계금융부채/개인가처분소득, 실질가계대출금리, 주택구입을 위한 대출액/주택구입가격(LTV), 가계금융부채 대비 신용카드 등 5개 관련 지표를 사용해 연구소가 독자 개발한 것이다. 연구소는 “가계부채 증가가 지난해 증가속도로 2분기 정도 이어질 경우 가계신용 위험도는 신용카드 버블붕괴 당시와 같은 수준에 도달한다”며 “지금의 경제ㆍ금융 환경이 신용카드 버블붕괴 때와는 다르기 때문에 반드시 버블붕괴를 뜻하지는 않지만 가계부채발 신용위기에 대한 적색 경보임은 분명하다”고 말했다. 연구소는 물론 올 들어 가계부채의 증가속도가 둔화되는 있는데 이 추세가 앞으로도 이어진다면 가계신용 위험도는 점차 낮아질 것으로 내다봤다. 하지만 연구소는 “가계부채의 절대 규모가 늘지 않더라도 충격 요인이 작용할 경우 가계신용 위험도는 높아질 수 있다”며 “가계대출 금리가 1.3%포인트 오르거나 주택담보대출을 통해 구입한 주택가격이 5.5% 이상 떨어지면 가계신용 위험도는 카드 버블붕괴 때와 같은 수준에 도달할 것”이라고 강조했다. 우리나라의 가계부채 규모는 지난 6년간 2배 이상 늘었고 가계부채 증가율도 경제협력개발기구(OECD) 국가 중 스페인ㆍ호주에 이어 세번째로 높다. 연구소는 “이 같은 증가속도는 과거 가계부채발 금융위기를 겪을 당시 스웨덴ㆍ노르웨이나 최근 주택담보대출 부실화가 진행 중인 미국ㆍ영국의 가계부채 증가속도와 유사하다”며 “더구나 우리나라는 가계의 소득 대비 부채 비중이 높아지는 등 가계의 재무안전성도 약화되고 있다”고 분석했다. 연구소는 “앞으로 금리정책 운영의 초점을 부동산시장 안정보다 가계부실화 가능성에 둘 필요가 있다”며 “금융긴축 강도가 높아져 가계대출금리의 상승세가 지속될 경우 가계부채의 부실화 가능성이 크게 증가할 것”이라고 주장했다. 또 ▦프로젝트파이낸싱(PF) 등 상대적으로 건전성이 떨어지는 부분에 대한 감독과 모니터링 강화 ▦금융기관의 여신활동이 지나치게 위축되지 않도록 금융감독의 수위 조절 ▦신규 대출 때 금융기관의 심사 강화 및 충당금 적립 확대 등이 필요하다고 연구소는 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >