|

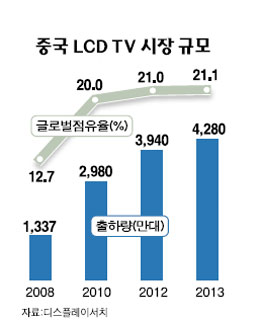

국내 LCD업계가 8세대를 전면에 내세우면서 중국시장 진출을 서두르는 데는 중국 없이는 성장과 이익을 보장 받을 수 없다는 절박감이 깔려 있다. 미국ㆍ유럽 등의 LCD시장은 정체하거나 소폭 성장하고 있지만 중국시장은 지난 2000년대 초반부터 연평균 33%씩 성장하고 있다. 디스플레이서치에 따르면 2008년 글로벌 시장에서 중국 LCD TV의 비중은 12.7%에 불과했지만 오는 2013년에는 21.1%로 상승할 것으로 예상된다. 디스플레이서치의 한 관계자는 "향후 LCD시장은 아시아 신흥시장, 그 중에서도 중국이 전체 글로벌 시장을 이끌 것"이라며 "중국의 국내총생산(GDP) 성장세를 감안해볼 때 추정 전망치는 더 상승할 수 있다"고 설명했다. 삼성과 LG전자의 중국 TV시장 점유율은 고작 10%선에 불과한데 이 이면에는 중국 현지에 LCD TV 일관생산 시스템을 구축하지 못한 것도 작용하고 있다. 업계의 또 다른 관계자는 "LCD시장에서 중국의 위상이 커지는 것과 별개로 현재 중국에는 전세계 TVㆍ휴대폰 등 세트 제조업체들의 공장이 몰려 있다"며 "이들을 공략하기 위해서라도 중국 진출은 불가피하다"고 강조했다. LCD시장이 점점 한계에 도달하는 상황에서 상대적으로 적은 비용으로 글로벌 세트업체에 LCD 패널을 공급하기 위해서는 그만큼 중국시장 공략이 필요한 셈이다. 대만ㆍ일본이 중국에 6세대 공장 진출을 타진하는 사이 우리가 이보다 앞선 8세대를 내세운 것도 이 같은 맥락이다. 그렇다면 8세대를 무기로 한 국내 기업들의 전략이 성과를 거둘 수 있을까. 이문형 산업연구원 연구위원은 "우리가 8세대 기술을 제안함에 따라 한ㆍ중ㆍ일 사이에 경쟁이 붙으면서 대만과 일본이 우리와 비슷하거나 더 높은 기술 이전을 내놓을 수 있다"며 "이렇게 되면 중국 입장에서는 굳이 한국이 아닌 대만과 일본 중에서 좋은 조건을 제시한 기업과 국가를 선택할 여지도 적지 않다"고 말했다. 대만과 일본이 어떻게 나오느냐에 따라 한국 LCD업계의 중국 진출 성패가 갈릴 수 있다는 것이다. 이 연구위원은 "생존경쟁에서 살아남기 위해서는 8세대 이전과 별개로 내부적으로 11세대 등 최신 기술을 한발 앞서 치고 나가는 것 외에 방법이 없다"며 "문제는 차세대 LCD를 필요로 하는 글로벌 수요가 형성되느냐"라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >