|

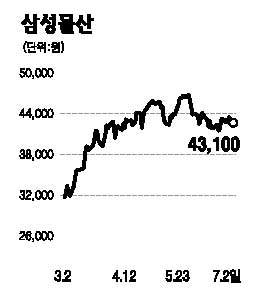

그동안 삼성물산 주가의 발목을 잡아온 악재는 세가지로 평가할 수 있다. 첫째, 실적에 대한 우려이다. 지난 2008년 분양물량이 5,000세대 내외에 그쳤고 대형 주택사업장이 종료되는 등 2009년 건설 부문의 이익 증가를 기대하기 어려웠다. 둘째, 2007년 이후 삼성물산의 해외 수주에서 33.4%를 차지하는 두바이 시장에 대한 걱정이다. 마지막으로는 비영업용 자산 평가 가치의 대부분인 삼성전자 실적에 대한 불확실성이다. 하지만 이러한 리스크는 해소됐거나 곧 희석될 가능성이 높다. 올 상반기가 실적 바닥으로 예상되며 차츰 회복될 것으로 전망된다. 특히 하반기 이후 관계 회사 물량의 기성 인식이 확대되며 실적개선을 이끌 것이다. 두바이의 경우 올 3월에 UAE 연방정부가 채권 매입을 통해 지원에 나서면서 우려가 줄어들고 있다. 게다가 지난해 말 수주한 팜주메이라 빌리지 공사가 취소되면서 관련 리스크도 모두 드러났다. 삼성전자 이익에 대한 전망치는 1ㆍ4분기 실적 발표 이후 빠르게 상향되고 있다. 삼성물산은 디플레이션 시대에 인플레이션을 준비하는 주식이다. 2001년 이후 영업활동 현금흐름은 항상 플러스를 기록했고 우량한 재무구조와 삼성그룹이라는 배경까지 더해져 재무활동을 통해서도 현금이 쉽게 들어온다. 삼성물산에 대한 투자의견을 ‘매수’, 목표주가는 5만8,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >