|

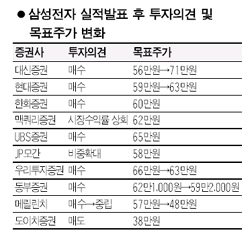

최근 부진한 실적을 발표한 삼성전자에 대해 목표주가 및 투자의견 내리기가 이어지고 있다. 하지만 증권사별로 목표주가가 2배 가까이 차이나는 등 평가가 제각각 이어서 투자자들을 곤혹스럽게 하고 있다. 대신증권은 18일 “삼성전자 실적이 바닥이라는 증거가 보인다”며 기존 56만원이던 목표주가를 71만원으로 대폭 상향 조정했다. 반면 도이치증권은 이날 “1ㆍ4분기 실적이 실망스러운 수준이고 앞으로도 단기적인 회복을 기대하기 어렵다”며 목표주가를 38만원으로 내려 2배에 가까운 차이를 보였다. 국내 증권사들은 대부분 목표주가를 하향 조정하면서 ‘매수’ 의견을 고수했다. 우리투자증권은 66만원에서 63만원으로, 동부증권은 62만1,000원에서 59만2,000원으로 각각 목표주가를 낮췄다. 두 증권사 모두 “3ㆍ4분기부터 영업이익이 개선될 것”으로 내다봤다. 외국계인 JP모건도 급증하고 있는 낸드플래시 수요가 삼성전자를 받칠 것이라며 목표주가 58만원을 유지했다. UBS증권도 “삼성전자는 양호한 가치를 지닌 종목”이라며 65만원을 제시했다. 반면 메릴린치는 “1ㆍ4분기 이후 이익 모멘텀이 없다”며 투자의견을 ‘매수’에서 ‘중립’으로 낮추고 적정 주가를 57만원에서 48만원으로 대폭 조정했다. 도이치증권은 꾸준히 ‘매도’를 제시하며 부정적인 시각을 유지했다. 진영훈 대신증권 애널리스트는 “투자기간을 얼마로 보느냐에 따라 전망이 다를 수 있다”며 “2ㆍ4분기엔 광고집행비가 늘고 낸드플래시도 많이 공급돼 실적에 유리한 상황은 아니지만 투자기간을 내년 초까지로 본다면 하반기 중 큰 폭의 실적회복을 기대할 수 있기 때문에 지금이 저점매수 기회”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >