|

금리별 이자 소득공제 한도

신규대출분부터 차등화 적용

체크카드 소득공제 한도 늘리고

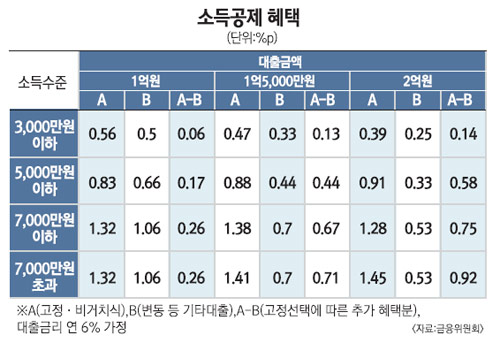

신용평가에도 이용실적 반영 앞으로 주택담보대출을 받을 때는 지역과 상관없이 총부채상환비율(DTI)을 따져 대출을 받게 된다. 형식은 자율이지만 사실상 전대출 고객을 대상으로 DTI를 따져 대출금액을 조정하게 된다. 지금까지 은행들은 투기지역 등 DTI 적용 대상이 아닐 경우 담보인정비율(LTV)만 감안해 대출을 했다. 다음은 일문일답. -DTI가 모든 대출자에게 확대 적용되나. ▦현재 DTI 적용을 받지 않는 대출에 대해서도 은행이 소득증빙자료 확인 등 채무상환 능력을 점검하게 된다. 강제조항은 아니지만 감독당국이 은행 평가시 이를 반영할 예정이므로 사실상 전지역에서 DTI가 적용된다. 현재 DTI 적용 대출은 전체 주택담보대출의 4분의1을 조금 넘는다. -구체적인 적용 비율이 있나 ▦세부적으로 정해진 것은 없다. -금리형태별로 이자 소득공제 한도가 달라지나. ▦방식과 상관없이 1,000만원까지 됐던 주택담보대출 이자 소득공제 한도가 차등화된다. 고정금리이면서 비거치식 분할상환 대출을 받으면 소득공제 한도가 1,500만원으로 상향 조정된다. 반면 변동금리 대출자는 500만원으로 줄어든다. 신규 대출부터 적용된다. -언제부터 달라지나. ▦올해 중 정부가 국회에 소득세법 개정안을 낸다. 따라서 발효시점과 소득공제 한도는 국회 논의과정에서 바뀔 수 있다. -체크카드 소득공제 한도 늘어나나. ▦불필요한 대출을 줄이기 위해 체크카드 소득공제 한도를 늘리는 방안이 추진된다. 현재 총급여액의 25%를 넘은 사용액 중 신용카드는 20%, 체크카드는 25%까지 소득공제가 된다. 또 개인신용평가시 체크카드 이용실적도 반영할 예정이다. -은행 커버드본드 발행이 쉬워지나. ▦당국이 은행의 장기 고정금리 상품출시를 유도하기 위해 커버드본드 발행을 위한 모범규준을 만들었다. 직전 회계연도 국제결제은행(BIS) 기준 자기자본비율 10% 이상인 은행이거나 유동화 전문회사가 발행할 수 있다. 만기는 최대 30년이며 부채 잔액의 4% 이내에서 발행 가능하다. -금리상한선 있는 변동금리 상품 나오나. ▦금리상한선이 있는 옵션부 주택담보대출 상품이 나온다. 양도성예금증서(CD) 등 금리 연동대출의 경우 시장상황에 따라 금리가 변하더라도 최고 몇 퍼센트를 넘지 못하도록 상한선을 두는 상품이다. -햇살론 이용 쉬워지나 ▦금융당국은 이번 가계부채 대책으로 서민들의 자금줄이 막히는 것을 막기 위해 햇살론 지원기준을 개선한다. 소득 대비 채무상환액 비율을 탄력적으로 적용하고 보증지원 절차를 간소화할 방침이다. -상호금융사 예금비과세 혜택 없어지나. ▦금융당국은 상호금융기관의 예금 비과세를 일몰예정 시점인 오는 2012년 말로 종료할 예정이라고 밝혔다. 국회 논의과정에서 뒤바뀔 가능성이 높다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >