"北 리스크는 일시적… 외국인 곧 돌아온다"<br>中 긴축·유럽 위기 재발로 한국 안전자산 믿음성 커 해외자금 유입 계속 될듯<br>펀드 유출·개인매도 불구 연기금등 증시 버팀목 탄탄

북한의 연평도 포격 도발로 지정학적 리스크가 다시 불거지면서 자금시장의 변동성이 커지고 있다. 올 들어 줄곧 매수세를 보여온 외국인들이 당분간 관망세로 돌아섰으며 개인과 기관들의 자금도 시장 주변에서 맴돌고 있다.

다만 국내 경제의 펀드멘털을 감안할 때 북한 리스크는 일시적인 충격으로 그치고 안정적인 성장을 이어갈 것이라는 분석이 많아 이들 자금이 조만간 주식 및 채권시장으로 다시 돌아올 것으로 전망되고 있다.

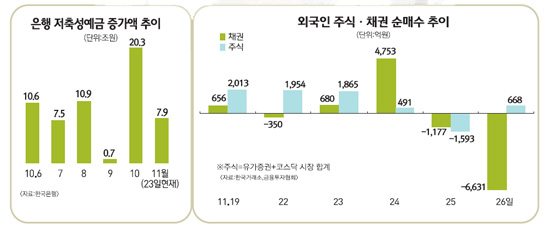

금융투자협회에 따르면 외국인들은 지난 11월 26일 하루 동안 채권시장에서 무려 6,600억원 어치를 순매도했다. 이는 글로벌 금융위기가 한창이던 지난 2008년 10월 이후 2년만에 최대규모다. 외국인들은 북한의 연평도 포격 도발로 지정학적 리스크가 불거진 다음날인 24일에는 4,750억원의 순매수로 무관심한 반응을 보였지만 위기상황이 장기화될 가능성이 커지면서 25일과 26일은 각각 1,180억원 6,630억원의 순매도로 국내 채권시장에서 이탈했다.

주식시장에서도 외국인들의 관망세가 읽혀지고 있다. 외국인들은 24일 유가증권 및 코스닥시장에서의 순매수 규모가 490억원으로 전날의 4분의1 규모로 줄인데 이어 25일에는 1,590억원의 순매도로 돌아섰다. 26일에는 670억원의 순매수를 기록했지만 여전히 불안한 모습이다.

업계에서는 최근 전반적으로 이머징마켓의 수익률이 떨어진 가운데 국내에서도 북한의 연평도 포격 도발이라는 초대형 지정학적 리스크가 불거짐으로써 외국인들이 시장확대에 주춤하고 있다고 보고 있다. 한미 서해연합훈련 등 남북한 및 미국ㆍ중국의 대치가 이어지면서 관망세를 보이고 있다는 것이다.

하지만 이번 포격 도발도 앞서의 우라늄 농축시설 공개 등과 함께 미국을 협상테이블로 끌어내기 위한 무력시위라는 것이 외신들의 일반적 분석임을 고려하면 어느 정도의 대치국면이 지나면 점진적으로 긴장이 완화되는 시나리로의 전개될 가능성이 높다

자금시장은 전체적으로 보면 지정학적 리스크가 다시 부상했지만 큰 변화를 보이지는 않고 있다. 도발 이후에도 외국인은 발을 빼지 않고 적지만 주식 및 채권시장에서 여전히 순매수하고 있다. 이는 우리나라 금융시장에 대한 기대감 때문이라고 분석된다.

오히려 중국의 긴축 기조와 유럽의 재정위기 재발로 상대적으로 한국이 안전자산으로의 이미지를 회복하고 있는 점도 해외로부터 자금유입이 계속될 것이란 기대를 키우고 있다.

금융감독원에 따르면 외국인은 국내 채권시장에서 줄곧 순매수에 나서면서 지난 11월 들어 28일까지 2조1,500억원어치의 채권 보유잔액을 늘렸다. 특히 외국인의 채권투자에 대한 규제 가능성이 제기되는 상황에서 늘어난 것이어서 외국인의 국내 시장에 대한 믿음이 단단함을 과시했다. 외국인의 국내 채권 보유액 증가량은 올 들어 24조6,900억원에 달했는데 이는 정책금리 인상이나 규제 도입과는 상관없이 매수세가 지속되고 있는 것이다.

이와 함께 주식시장에서도 11월 들어 26일까지 2조1,000억원 어치를 순매수하면서 시장을 지지하고 있다. 올 들어 외국인 순매수 총액이 18조2,000억원 이었음을 감안하면 매달 2조원씩 꾸준히 매수하고 있다고 볼 수 있다.

증시는 펀드자금의 유출 지속과 개인들의 주식 매도에도 불구하고 외국인 및 연기금 자금의 유입과 랩어카운트 등 신규자금의 확보를 통해 유지되고 있다. 11월 들어 25일까지 국내 주식형 펀드 설정액은 2,670억원이 감소, 투신 등의 매수능력이 지속적으로 떨어지고 있지만 반대로 같은 기간에 연기금이 1조1,000억원어치를 순매수하면서 지수를 끌어올린 것이다.

기준금리 인상에도 불구하고 시중 자금이 은행으로 이동하지 않은 것도 주식시장과 채권시장의 강세를 불러온 요인이다. 한국은행에 따르면 11월 들어 23일까지 정기예금 등 은행 저축성 예금 증가액은 7조8,500억원에 그쳤다. 이는 하루에 4,600억원씩 몰린 것으로 10월 하루 평균 9,700억원에 비해 절반에도 미치지 못한 것이다.

김승한 하이투자증권 연구원은 "금융시장이 지정학적인 리스크에서 정상적인 펀더멘털 궤도로 복귀하는 과정에서 우리 금융시장이 재평가를 받으면서 투자심리가 개선될 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >