|

|

금융감독원이 연금저축 리포트를 내놓은 후 금융권의 반응은 극명하게 엇갈리고 있다.

높은 수익률을 기록한 자산운용사ㆍ은행 등은 느긋했지만 뒤처진 보험사들은 불만이 적지 않았다. 또 상ㆍ중ㆍ하로 분류된 수익률에서 나쁜 결과를 받아 든 해당 금융회사들은 혹시라도 고객 항의가 빗발칠까 긴장하는 모습이 역력했다. 후폭풍이 예상보다 거셀 수 있다는 뜻이다.

하지만 이런 표면적인 반응과는 별개로 이번 리포트의 미흡한 점을 꼬집는 목소리도 높다.

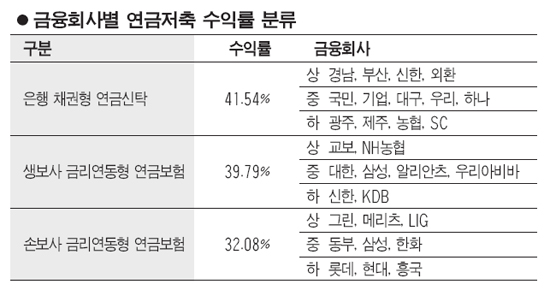

최근 10년 수익률과 변동성을 잣대로 상품의 변별력을 가리고자 했지만 냉정히 볼 때 상품 경쟁력은 오히려 모호해지는 결과가 나타났다. 수익률은 자산운용사 등이 높았지만 변동성은 보험사가 가장 낮았기 때문이다. 이번 리포트가 연금저축 상품에 대한 고객의 이해를 높일지언정 당초 기대보다 밋밋하다는 지적이 나오는 이유다. 애당초 장기상품을 수익 중심 관점으로 접근하다 보니 이래저래 한계가 컸다는 것이다.

◇수익률 하위권 "현실 호도할까" 한숨=보험사들은 상품 가입 1년 차에 수수료를 10% 이상 떼고 기간이 지날수록 수수료를 줄인다. 반면 은행이나 자산운용사는 가입 초반 1%도 수수료를 안 뗀다. 이는 보험사의 연금저축 수익률이 낮은 결정적 요인으로 작용했다.

실제로 상품 가입 이후 15년이 지나면 생보사 수익률이 1위를 기록할 것으로 예상됐고 손보사도 수익률 격차를 크게 줄이는 것으로 나타났다.

더구나 자산운용사 주식형상품의 변동성은 보험사(0.03%)에 비해 크게 높은 5.87%이나 됐다. 이는 특정 월의 수익률이 6%일 때 수익률 오차 범위가 0.13~11.87%로 요동친다는 의미다. 리포트가 이런 부문을 모두 지적했지만 고객 입장에서 보면 당장 수익률부터 눈에 들어온다는 점에서 보험사의 볼멘소리가 터져나올 만한 상황인 셈이다.

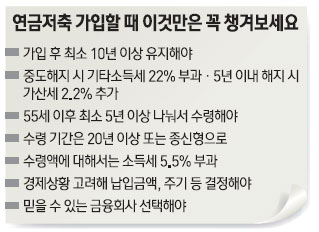

보험사 관계자는 "연금저축이 10년 납입하고 55세부터 5년 이상 연금을 받는 상품이라 가입 기간이 15년 이상이라는 점을 감안하면 10년 수익률의 의미는 평가절하될 수밖에 없다"고 꼬집었다.

◇고객들, 수익률 불만 항의 우려=수익률 산정 방식에 문제가 있다는 비판도 제기되고 있다. 금융 당국이 업계의 요구를 수용해 상대적으로 높은 수익률이 도출되도록 수익률 산정 공식을 바꿨다는 것이다. 예컨대 연금저축에 1,000만원을 납입하고 100만원을 연금으로 탈 경우 수익률이 10%라고 생각하는 게 일반적이다.

그런데 금융 당국은 연금저축이 적금 형태인 만큼 이런 계산법을 쓰지 않고 적금수익률을 복리식으로 계산했다. 이 경우 수익률은 단순수익률에 비해 2배 정도 더 높다. 벌써부터 자신이 가입한 상품 수익률이 리포트에서 제시된 수익률보다 형편없이 낮다고 의아해하는 고객이 많아 민원 발생 가능성이 높다는 우려가 나오는 실정이다. 시중은행 관계자는 "평균의 함정에다 수익률 산정 기준이 일반적인 기준과는 달라 이번에 제시된 수익률이 개별 상품의 수익률과 괴리가 클 수밖에 없다"며 "고객 항의가 빈번하지 않을까 걱정스럽다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >