|

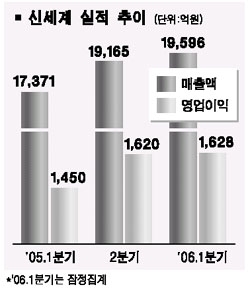

신세계가 비교적 양호한 1ㆍ4분기 실적을 내놓으면서 하락장 속에서도 주가가 양호한 모습을 보였다. 전문가들은 1분기 실적이 시장의 기대치에 부합했고 까르푸 인수합병(M&A)건도 이미 주가에 반영됐기 때문에 앞으로 주가 전망을 대체적으로 긍정적으로 보고 있다. 신세계는 지난 1ㆍ4분기 매출액 1조9,596억원, 영업이익 1,628억원을 기록했다고 10일 밝혔다. 이는 지난해 같은 기간보다 각각 12.8%, 12.3% 증가한 수치다. CJ투자증권은 11일 “신세계의 3월 및 1분기 실적은 기대에 부합하는 수준”이라며 “판매 마진율 개선이 판관비의 상승부담을 완화시켜주면서 신규매출과 이익이 꾸준히 늘어날 것”으로 예상했다. 메리츠증권도 “신세계 본점의 매출 증가와 죽전, 양재의 대형 할인점 진출로 외형성장이 지속되고 있다”며 “더 강력해진 규모의 경제 효과와 의류 상품 등 고마진 상품의 매출 비중 확대로 1분기에도 실적개선이 이어졌다”고 말했다. 다만 현대증권은 “포인트카드 신규 발급 등으로 비용구조가 그리 좋지는 않다”며 “2ㆍ4분기 이후 양호한 매출 회복세가 예상되지만 까르푸 인수합병 등 업계 재편과 관련된 경쟁비용 증가가 예상된다”고 지적했다. 까르푸 M&A건은 신세계의 주가 흐름에 큰 영향이 없을 것으로 전문가들은 예상했다. 현재 한국까르푸 매각 입찰에 참여한 곳은 신세계, 롯데쇼핑, 삼성테스코 홈플러스, 이랜드 등 4곳이다. 이 중 롯데쇼핑이나 삼성테스코가 까르푸를 인수할 경우 이마트의 독점적인 시장지배력이 약화될 수 있다는 점에서 부정적으로 평가돼 왔다. 또 신세계가 인수한다 해도 기존 이마트와 겹치는 상권이 많아 큰 시너지 효과는 없을 것으로 전문가들은 분석했다. 그러나 민영상 CJ투자증권 애널리스트는 “까르푸 인수의 불확실성은 이미 최근 주가 하락에 반영된 것으로 본다”며 “현재 롯데쇼핑이 유력한 후보로 꼽히지만 정상적인 영업까지는 1년 이상의 시간이 필요할 것으로 보여 당장 큰 타격은 없을 것”이라고 말했다. 유주연 메리츠증권 애널리스트도 “외환위기 이후 싼 가격으로 확보해 둔 좋은 위치의 부지, 탄탄한 시장점유율, 중국 시장에서의 장기적 성장성 등을 감안하면 까르푸의 인수자에 상관없이 신세계의 위상은 변함이 없을 것”이라고 전망했다. 한편 최근 진행중인 세무조사가 주가에 미치는 영향도 제한적일 것으로 전망됐다. 유주연 애널리스트는 “결과가 나와봐야 알겠지만 개인의 증여에 관련된 부분이 많아 기업 펀더멘털에 미치는 영향은 크지 않을 것”이라고 말했다. 민영상 애널리스트도 “주가에 미치는 영향은 전혀 없을 것”으로 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >