|

경기 부양 활성화를 위해 금융권이 기술금융에 적극적으로 나서야 한다는 주문이 쏟아지고 있지만 시중 은행은 여전히 거북이걸음이다.

국책은행을 중심으로 일부 은행들이 기술금융 확대에 장단을 맞추는 수준일 뿐 나머지 은행들은 겉핥기에 머물고 있다. 국민과 하나은행은 전담부서도 없다.

7일에는 신제윤 금융위원장이 나서 향후 3년 내 기술금융이 자리 잡을 수 있도록 우수은행에 대해서는 파격적인 인센티브를 주겠다고 공언하기까지 했다.

왜 은행의 기술금융 활성화가 이처럼 어려운 것일까.

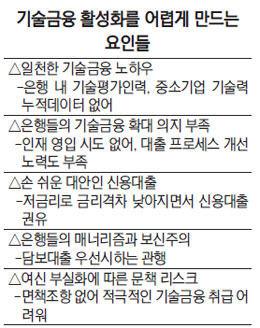

일단 은행의 노하우가 부족하다. 그간 고금리 기조 속에서 이자 따먹기만으로도 수익을 낼 수 있었던 은행으로서는 굳이 리스크가 큰 기술금융에 눈길을 줄 이유가 없었다.

그러니 기술금융이 생소할 수밖에 없다. 당연히 기술평가가 가능한 전문인력도 없고 기술평가 모형을 만드는 데 필요한 누적데이터도 딸린다.

한 시중은행장은 "기술금융의 필요성에 대해서는 동의하지만 지금까지 은행들이 구사해온 성장공식과는 거리가 멀었던 게 사실"이라며 "정부가 적극 유도하는데도 시중은행들이 나서지 못하는 데는 이런 성장 과정에 이유가 있다"고 말했다.

현실이 미흡함에도 개선 의지는 약하다. 실제 순혈주의를 벗어 던지고 외부에서 전문가를 채용한 은행은 없다시피 하다.

기술금융에 그나마 앞장서고 있는 곳은 기업은행과 산업은행, 그리고 신한은행 정도다. 그러나 이들 은행도 아직까지 뚜렷한 성과를 내고 있다고 보기에는 턱없이 부족하다.

금융계의 한 고위 인사는 "기술금융이라고 하면 괜히 거부감부터 보여왔던 게 현실"이라며 "저금리 심화로 자산운용의 어려움을 언급하면서도 기술 금융 활성화 등을 통해 적극적으로 이런 어려움을 깨려는 시도는 외면해온 측면이 없지 않다"고 말했다.

기술금융과 함께 중소기업 자금난을 해소하기 위한 대안으로 도입된 동산담보대출이 지지부진한 것도 같은 맥락이다. 동산담보대출은 대출 프로세스가 기존 담보대출과 판이해 은행들의 적극적인 참여를 기대하기 어렵다. 동산담보대출은 통상 재고나 기계·장치 등의 자산을 담보로 잡는데 이 자산들은 생소한 담보들이어서 평가가 쉽지 않다.

신용대출이라는 손쉬운 대안이 있다는 점도 국내 은행들을 뒷짐 지게 만드는 요인이 되고 있다. 기술금융과 신용대출 간 금리격차는 시장 금리가 지속적으로 떨어지면서 고작 2% 포인트 안팎에 불과하다.

은행들은 실제 대출까지 걸리는 시간 및 금리격차 등을 이유로 기업들에 신용대출을 유도하고 제때 자금지원을 원하는 중소기업들은 이런 은행의 권유를 따르는 패턴이 이어지고 있다.

국내 은행의 매너리즘과 보신주의 문화가 기술금융 확산을 더디게 만들고 있다는 얘기다.

더구나 기술금융은 일종의 무담보 대출이라 부실 가능성이 높다. 담보대출의 타성에 젖어 있는 은행으로서는 선뜻 나서기 어렵다. 금융 당국이 최근 리스크를 감안한 대출에 대해 사후적으로 책임을 묻는 시스템을 개선하겠다고 밝혔지만 이를 곧이곧대로 받아들이는 은행은 없다. 여신이 부실화됐을 때 은행원이 감당해야 하는 후폭풍이 그만큼 크다. 그간 여러 직위 중에서 여신 전결권을 가진 지점장들이 가장 많은 문책징계를 받아왔던 게 사실이다. 한 시중은행 관계자는 "은행원에게는 단 한번의 문책도 평생을 따라다니는 주홍글씨가 돼 임원은 꿈도 못 꾸게 된다"며 "기술금융이 활성화되려면 면책조항을 넓혀 은행원이 숨 쉴 공간을 늘려줘야 한다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >