|

코스피지수는 지난주에 이어 이번주에도 조정 흐름을 이어갈 것으로 보인다.

지난주 후반 코스피지수를 끌어내렸던 러시아, 이라크 등 대외악재 영향이 이어질 것으로 예상된다. 하지만 오는 14일 한국은행 금융통화위원회가 기준금리를 인하할 가능성이 높고, 중국의 경기지표에 대한 기대감이 높아지고 있어 영향은 다소 제한적일 것으로 보인다. 시장전문가들은 당분간은 실적, 배당 등 개별적으로 뚜렷한 모멘텀이 있는 종목에 주목하라고 조언한다.

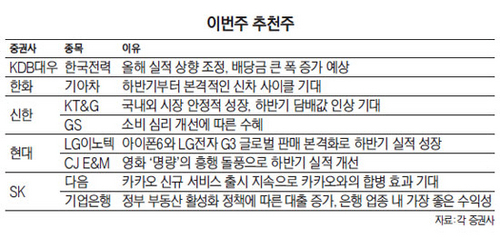

KDB대우증권은 한국전력(015760)을 추천했다. 대우증권은 "한국전력의 2·4분기 영업이익은 전년 동기 대비 흑자전환한 8,292억원으로 시장 전망치를 두 배 가까이 웃도는 호실적을 기록했다"며 "최근 정부의 배당확대 정책을 감안하면 한국전력의 배당금은 작년 90원에서 올해 1,100원으로 증가할 것으로 보여 주가하락에 안전판으로 작용할 것"이라고 설명했다.

한화투자증권은 하반기에 실적이 개선될 것으로 보이는 기아차(000270)에 주목했다. 김연찬 한화투자증권 연구원은 "기아차의 2분기 영업이익은 원·달러 환율 하락, 내수판매 감소 등으로 지난해 같은 기간 보다 31.6%나 하락해 어닝쇼크를 기록했다"면서도 "앞으로 추가적인 실적 하락에 대한 우려보다는 올해 하반기 쏘렌트부터 시작되는 본격적인 신차 사이클에 주목해야 한다"고 강조했다. 김 연구원은 또 "앞으로 원·달러 환율이 더 하락할 가능성은 낮기 때문에 하반기에는 실적 전망치가 상승 추세로 전환될 전망"이라고 덧붙였다.

신한금융투자는 2분기 실적이 크게 개선된 KT&G를 추천했다. KT&G는 올 2분기 매출액은 전년 동기 대비 8.5% 성장한 9,923억원, 영업이익은 15.1% 증가한 2,863억원을 기록했다. 신한금융투자는 "내수 시장의 점유율이 견조하게 유지되고 있는데다 중동 등 신시장으로의 담배수출이 증가하고 있어 안정적인 성장이 전망되며, 올 연말에는 세금 인상과 동시에 가격 인상도 기대해 볼 수 있다"고 설명했다.

SK증권은 카카오와의 합병 효과가 기대되는 다음(035720)을 추천했다. SK증권은 "최근 글로벌 인터넷 기업들의 강세가 이어지고 있고, 카카오톡의 고성장세도 지속되고 있다"며 "카카오는 압도적인 국내 점유율을 바탕으로 카카오톡 지갑 등 새로운 서비스 출시에 따른 지속적인 성장이 예상되며, 다음의 가치도 올라갈 것으로 기대한다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >