|

두 자녀를 둔 직장인 한영준(45)씨는 최근 살림살이를 돌보는 아내에게 '정부에서 소득공제 혜택을 늘려준다고 하니 체크카드를 사용하라'고 얘기했다가 면박만 당했다. 한씨가 외벌이로 벌어오는 매달 400만원 중 주택담보대출 이자 및 원금 150만여원과 자녀 교육비 등 각종 고정지출을 제하면 지출이 수입을 넘게 되는 경우가 다반사. 그때마다 모자란 생활비를 마이너스통장으로 충당하다 보니 빚은 계속 늘기만 한다. 한씨는 "신용카드에서 체크카드로 갈아타 계획적인 지출을 하고 싶어도 당장 통장에 여유자금이 없어 사실상 그림의 떡"이라고 하소연했다.

당국이 가계부채를 줄이기 위해 새해부터 체크카드를 전면에 들고 나섰지만 실효성에 의문을 제기하는 시각이 많다. 가계부채에 허덕이는 가계는 당장 여유자금이 없고 체크카드 활성화를 주도해야 할 은행과 카드사는 수익성에 회의를 품고 있다. 금융회사들이 마지못해 당국의 행보에 발을 맞추고는 있지만 '탁상공론'이라는 볼멘소리까지 나오고 있다.

◇체크카드…그림의 떡=당국이 지난해 말부터 '체크카드 활성화 대책'을 꺼내든 배경에는 가계부채가 국내 경제에 부담이 되고 있다는 인식에서 출발했다. 하지만 오히려 과중한 가계부채가 체크카드 사용을 억제하는 아이러니가 발생하고 있다.

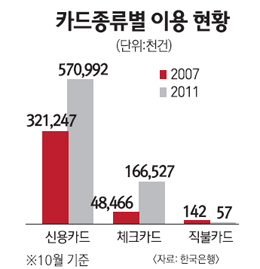

지난해 3ㆍ4분기 기준 가계신용대출 잔액은 892조4,571억원으로 지난 2007년 동기(643조8,777억원)보다 40% 가까이 증가했다. 같은 기간 신용카드 사용 비중은 눈덩이처럼 늘어났다. 지난해 10월 현재 신용카드 이용건수는 5억7,099만건으로 2007년 동기 3억2,124만건보다 80% 가까이 늘었다. 사실상 가계 살림살이가 신용카드로 운영되고 있다는 추론이 가능하다.

특히 신용카드에서 직불ㆍ체크카드로 갈아타기를 위해서는 '전환기'의 소프트랜딩이 중요하다. 한 달 뒤 소득을 미리 당겨서 사용하는 신용카드에서 사용대금을 바로 지급해야 하는 직불카드로 갈아타는 1~2달간의 전환기가 소비자들에게는 가장 큰 부담일 수밖에 없다. 하지만 '체크카드 활성화'를 외치는 금융 당국 역시 이에 대해 뾰족한 대안을 제시하지 못하고 있다.

◇금융사들, 수익성 낮아 '전전긍긍'=금융 당국의 체크카드 활성화 대책은 IC카드를 이용한 직불형 카드와 기존의 체크카드 등 '투트랙'으로 이뤄져 있다. 직불카드의 경우 시장에서 사실상 사장된 상태라 특단의 유인책이 제시되지 않는 한 불씨를 되살리기가 어렵다. 지난해 10월 말 현재 기준 직불카드 이용 건수는 5만7,300여건으로 2007년 동기 14만2,300여건에 비해 60%나 오그라들었다. 시중은행 관계자는 "금융 당국에서 직불카드 활성화를 위해 소득공제 혜택을 꺼내 들었지만 기존 신용카드나 체크카드에서 이용 가능한 신용공여나 각종 부가서비스 대비 유인책이 떨어진다"고 지적했다.

체크카드 역시 시장이 포화상태에 달했다는 시각이 대세를 이루고 있다. 현재의 국내 전업계 카드사의 한 임원은 "지난해에 체크카드 사업 부문에서 100억원 넘는 적자를 봤다"며 "올해는 시장 확대보다 내실 다지기에 주력할 것"이라고 밝혔다.

신용카드와 대비해서 직불카드 및 체크카드의 낮은 수익성도 금융사들이 가슴앓이를 하는 이유 중 하나. 직불 및 체크카드는 신용카드 대비 가맹점 수수료가 낮다. 물론 은행들의 경우 전업계 카드사들을 상대로 결제계좌를 제공하며 신규계좌유치 및 수수료 부문에서 이득을 취할 수 있지만 최근 금융 당국이 은행 결제계좌의 수수료를 기존 0.5%에서 0.1%로 낮추라고 압력을 가하면서 시중은행 역시 울상을 짓기는 마찬가지다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >