|

우리은행 위비뱅크가 출시될 당시 중금리 대출인 위비모바일대출에 가장 큰 관심을 보인 업권은 다름 아닌 저축은행 업계였다. 지점 방문 없이 모바일만으로 7등급까지 소액대출을 받을 수 있다는 점이 신용대출을 주로 하는 대형 저축은행의 영업 구역과 상당 부분 겹치기 때문이다. 실제로 우리은행으로 직접 전화를 걸어 위비모바일대출에 대한 문의를 하거나 시험 삼아 대출을 받아봤다는 저축은행도 더러 있다.

저축은행 업계는 연일 신용등급이 높은 고객이 위비모바일대출을 받는 것이 은행 창구에서 받는 것보다 금리가 높다거나 6~7등급까지 대출을 해준다고 해도 신용 평점이 안 좋은 고객은 부결이 나기 쉽다는 등 이 대출의 단점을 찾아내는 데 열심이었다. 6~25% 범위의 소액대출을 운영하는 카드사도 마찬가지다. 한 카드사 임원은 "최근 가맹점 수수료율이나 금리 인하 같은 이슈 압박도 크지만 카드사의 주요한 수익원이 현금서비스와 카드론인 점을 고려하면 무엇보다 걱정되는 점은 시중은행의 중금리 대출 출시"라고 말했다. 1금융권 중금리 대출 출시에 대한 2금융권의 위기감을 엿볼 수 있는 대목이다.

1금융이 중금리 시장에 들어온다는 것은 단순히 경쟁자가 몇 더 늘었다는 의미가 아니다. 같은 6등급 고객에 대해 같은 금리로 대출을 해주더라도 고객은 시중은행을 선택하는 것이 이득이다. 2금융인 저축은행에서 대출을 이용하면 신용등급이 떨어지기 때문이다. 저축은행을 이용하던 중간 등급의 비교적 우수한 신용도의 고객이 1금융인 시중은행을 선택할 수 있게 된다면 2금융에는 저신용자와 부실률이 높은 고객밖에 남지 않는다는 뜻이다. 올해 내 도입될 예정인 인터넷전문은행까지 중금리 시장에 진출하면 2금융의 입지는 더욱 좁아진다.

하지만 이런 결과는 카드와 저축은행 업계가 자초한 측면이 크다. 중금리 대출의 첫 기회는 2금융권에 있었기 때문. 상반기까지만 해도 중금리 대출 논의의 주인공은 저축은행을 비롯한 2금융 업계였다. 그러나 중금리 대출 활성화는 이뤄지지 않았고 지난달 임종룡 금융위원회 위원장이 "시중은행도 10%대 중금리 대출 상품을 출시해달라"고 요청하기에 이르렀다.

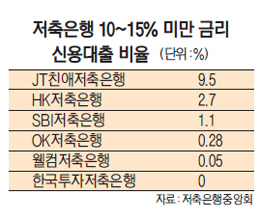

저축은행중앙회 공시에 따르면 가계신용대출에서 10% 이상 15% 미만 금리가 차지하는 비율이 SBI저축은행은 1.1%, HK저축은행은 2.7%, JT친애저축은행은 9.5%, 한국투자저축은행은 0%에 머물렀다. 대부업에서 저축은행으로 넘어온 OK저축은행과 웰컴저축은행도 각각 0.28%와 0.05%로 비율이 미미했다. 금융지주사 계열인 신한저축은행과 KB저축은행만 41%와 50.35%로 절반에 가까운 신용대출을 10~15%로 시행했다. 캐피털 업계도 중간 등급에 대한 금리가 높은 편이었다. 여신금융협회 공시자료에 따르면 4등급 고객만 해도 OK아프로캐피탈은 27.2%의 금리를, 현대캐피탈은 23.1%, 하나캐피탈은 21%, KB캐피탈과 JT캐피탈·아주캐피탈 등은 20%의 금리를 매겼다.

1금융권의 중금리 시장 진출에 일부 카드사와 저축은행은 중금리 대출 상품 출시나 영업 강화를 검토하고 있는 것으로 알려졌으나 움직임은 더디다. 한 카드사 관계자는 "내부적으로 1금융권의 중금리 대출 진출에 관한 영향 분석을 시작했다"고 전했다. 또 다른 저축은행 관계자는 "중금리 상품의 부실률과 수익률이 어느 정도 될지 가늠해 보는 단계"라며 "아직 구체적으로 진행되는 것은 없다"고 전했다.

이처럼 2금융에서 중금리 대출이 활성화되지 않는 데는 여러 이유가 있다. 2금융은 은행에 비해 신용도가 낮은 고객이 많고 규제도 높은 편이다. 카드업이나 캐피털 등은 조달 금리가 은행보다 높다는 한계도 있다. 1금융처럼 중금리 대출을 단순히 장려해서만은 활성화되기 어렵다는 얘기다. 저축은행 업계 관계자는 "은행의 주고객층은 부실률이 낮은 고신용자들이지만 저축은행은 저신용자들이 주를 이루고 있어 저축은행 혼자만의 힘으로 중금리 대출에 적극 나서기가 쉽지 않다"며 "중금리 대출 활성화를 위해 정책적 차원에서 대부업 신용정보 공유나 개인회생 등을 악용하는 사례를 막을 수 있는 조치가 필요하다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >