정부 강한 약가 인하정책으로 수익성 부진 지속 예상<br>동아제약·종근당·녹십자등 유망

제약업종의 실적이 신종플루 및 대형 제네릭 판매 호조로 예상치를 웃돌고 있지만 정부의 강한 약가인하정책으로 수익성 부진은 지속될 것으로 예상된다. 이에 따라 제약사에 대한 투자는 우량 종목으로 압축하라고 전문가들은 권하고 있다.

16일 증권업계에 따르면 지난 8월 원외처방 금액은 총 7,762억원으로 전년 동월대비 18.8% 증가했다. 이는 지난 7월의 전년 동기대비 성장률 10.8%에 비해 큰 폭으로 증가한 것으로 신종플루 영향이 컸기 때문으로 분석된다.

KTB투자증권 이혜린 연구원은 "호흡기계 약품과 항생제 처방이 늘어난 것으로 보아 신종플루로 인한 원외처방 금액의 성장세가 두드러진 것으로 보인다"고 설명했다.

이외에 2008년 하반기에 출시한 당뇨병치료제(아마릴), 항혈전치료제(플라빅스) 등 유명 제네릭(복제약) 신제품들이 올 들어 본격적으로 팔리고 있는 점도 매출액 증가의 원인으로 분석되고 있다.

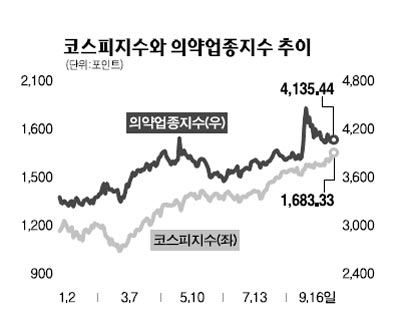

그러나 제약업종의 주가 상승률은 신통치 않다. 한국거래소 의약업종지수는 지난달 말 4200.99포인트에서 9월 15일 4,144.55포인트로 1.3% 하락했다. 반면 같은 기간 코스피지수는 5.6% 상승했다.

이는 정부의 약가 규제로 인한 제약업종의 수익성 하락 우려가 컸기 때문으로 분석된다. 리베이트 약가 인하 연동제가 시행 중이며 정부에서 특허만료 오리지널 의약품 및 제너릭 약가 인하에 대한 강도 높은 정책 규제를 시사해왔다.

배기달 신한금융투자 연구원은 "3분기 제약업체의 실적은 상반기보단 다소 나아지겠지만 전반적인 수익성 부진이 지속될 것"이라며 "제약업종에 대한 의견으로 `중립`을 유지한다"고 밝혔다.

KTB투자증권 이혜린 연구원도 "향후 처방의약품 시장은 성장이 제한될 수 밖에 없다"며 제약업종에 대해 '중립'의견을 제시했다.

이에 따라 꾸준한 실적 개선이 예상되는 일부 우량 제약사들로 투자 종목을 압축하라고 애널리스트들은 권고했다. 하나태투증권 조윤정 연구원은 "증시가 조정을 받을 경우 실적 개선 추세가 견고한 제약주에 대한 관심이 높아질 것"이라고 내다봤다.

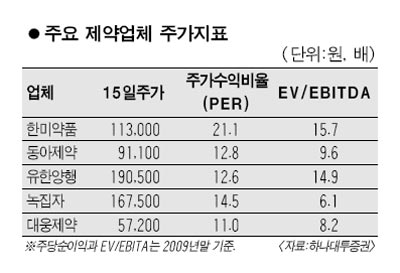

대형제약주 중 동아제약은 상반기 강한 매출 성장세와 품목 대형화에 따른 수익성 개선이 기대된다는 이유로 삼성증권, KTB투자증권, 신한금융투자 등 다수의 증권사로부터 추천을 받았다.

이외에 KTB투자증권과 신한금융투자증권은 종근당, 하나대투증권은 녹십자와 한미약품, 신영증권은 LG생명과학과 동아제약을 각각 추천주로 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >