지난 달 2,641억弗로 이달 사상최대 달할듯<br>유지비용·운용방법 등 이젠 '명암' 고민해야<br>통화구성 다변화로 환차손 보전<br>단기외채 엄격한 관리도 필요

'외환 보유액은 과연 다다익선이 정답인가' 나라의 달러 창고가 빠르게 쌓여가고 있다.

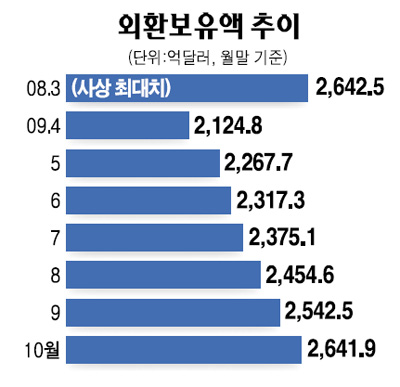

한국은행이 3일 내놓은 외환보유액 현황을 보면 지난 10월말 현재 우리나라의 외환 보유 규모는 2,641억9,000만달러. 한달 전보다 100억 달러 가까이 더 쌓였다. 8개월 연속 늘었는데, 어느덧 지난해 3월말 기록했던 최대치(2,642억5,000만달러)에 근접했다. 문한근 한국은행 국제국 차장은 "이달 말 사상 최대치를 넘어간다고 봐도 무방할 것"이라고 말했다.

이유는 여럿 있다. 유로화와 영국 파운드화 등의 강세로 미 달러 환산액이 늘었고, 외국환평형기금에서 공급했던 자금 15억 달러를 거둬 들였다. 이것이 겉으로 드러난 원인이다.

하지만 이것만으로는 부족하다. 속을 볼 필요가 있다. 환율 하락을 막기 위한 외환 당국의 개입이다. 외환딜러들은 10월에만 80~85억 달러 정도 사들였을 것이라고 추정한다.

금융 위기를 겪으면서 한국 경제가 얻은 가장 큰 교훈이 외환 보유액의 중요성이고, 많을수록 좋다는 관념이 국민의 머릿속에 담겼다지만, 이쯤 되면 조금은 달리 생각할 필요가 있다는 지적이 나오고 있다. 지금 갖고 있는 외환 보유량이 정말 합당한 수준이며, 달러를 많이 갖게 됨으로써 국가 경제에 마냥 이득만 되는 것이냐는 얘기다.

외환 운용을 책임지는 한국은행의 고위 관계자 역시 같은 말을 했다. 그는 "외환 보유액이 많이 늘었지만 이제는 증가에 따른 경제적 (보유)비용을 얼마나 감당할 것인지에 대한 사회적 논의가 필요하다"고 지적했다. 외환 당국으로서도 곳간에 하염없이 쌓여가는 달러가 마냥 달갑지만은 않으며, 이를 유지할 비용은 물론 어떻게 운용할 것인가에 대한 진지한 고민이 필요하다는 것이다.

'외환 브레인'이라 평가 받는 사람들도 한은과 비슷한 입장이다. 외환 보유액이라는 의미가 갖는 명과 암에 대해 지금쯤은 생각을 해볼 필요가 있다는 설명이다.

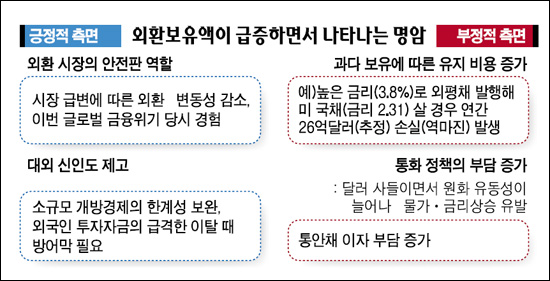

전문가들은 일단 보유액을 좀 더 늘릴 필요가 있다는데 무게 중심이 가 있는 듯하다. 거듭된 위기 속에서 워낙 상처를 많이 받았기 때문이다. 이른바 '소규모 개방경제'가 가장 근원적 한계다. 국제 금융시장이 조금만 변해도 외환 변동성이 워낙 크고, 외국인 자금이 이탈할 때의 방어막도 필요하다는 의미다. 외국 언론이 위기만 발생하면 우리의 외환 보유액을 들먹인 것이 단적인 예다.

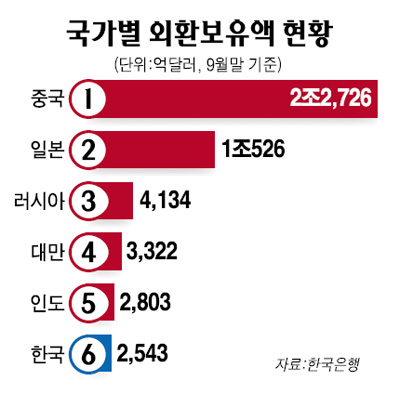

추가 보유를 주장하는 사람들은 대략 3,000억~3,500억 달러가 필요하다고 말한다. 여기엔 나름 근거가 있다. 현대경제연구원은 우리의 적정 외환 보유액을 최대 3,400억 달러로 잡았다. 3개월 수입분과 유동외채(만기 1년 이내 단기 외채와 장기 외채 중 만기가 1년 안에 돌아오는 외채), 외국인 포트폴리오 투자 규모를 합산해서 보수적으로 추정하면 이쯤 된다는 것이다.

실제로 지난 2006년~2008년에 빠져 나간 외국인 주식자금만 833억 달러에 달했다. 이대기 금융연구원 연구위원은 이런 점을 감안, 적정 외환보유액이 3,000억달러를 조금 넘을 것이라고 했고, 정영식 삼성경제연구소 수석연구원 역시 한국의 특수성을 감안해 '3,000억달러+알파(α)'라고 했다.

하지만 사상 최대의 외환 보유액이 마냥 선을 의미하지는 않는다. 그만큼 반대 급부가 필요하다. 당장 과다 보유에 따른 비용이 적지 않다. 외평채 발행을 통해 외환 보유액을 늘릴 경우를 상정하면 그렇다.

외평채의 조달금리와 외환 당국이 달러를 운용할 때 사는 미국 국채간의 금리차 때문이다. 2014년 4월 만기 한국의 외평채 금리의 경우 현재 3.8%인데 만기가 같은 미국 국채(T-note) 금리는 2.31%다. 1%포인트가 넘는 역마진이 날 수밖에 없는 구조인데, 이를 외환 보유액과 비교해 산술적으로 환산하면 매년 26억 달러의 손해를 감수해야 한다.

과다 보유는 통화 정책에도 부담을 준다. 정부는 시장에서 달러를 사들이기 위해 원화를 푸는데 통화량이 증발하면 당연 인플레 압력이 돌아온다. 이를 잡기 위해 통화안정증권을 발행하는데, 지난 2007년의 경우 그 이자비용에만 7조원 넘게 들었다.

뿐만 아니다. 수출 기업의 경쟁력을 높이기 위해 무리하게 외환보유액을 늘리면 환율 조작국이라는 오명을 쓰게 된다. 통상 문제로 번질 수도 있다. 미국이 최근 동아시아 국가들에게 가하는 절상 압력이 대표적이다.

이에 따라 외환 보유액을 바라보는 우리 정부의 시각도 조금은 달라지는 양상이다. 정부는 올 상반기, 국제 금융불안이 가시기 전까지만 해도 외환 보유액에 대해 '과다'라는 용어 자체를 사용하기 꺼려했다. 하지만 최근에는 '이 정도면 됐다'는 뉴앙스가 강하다.

윤증현 기획재정부 장관은 지난달 국정감사에서 "여러가지 국제적 기준을 놓고 봐도 우리의 외환 보유액은 부족한 수준이 아니다"고 못박았다. 앞서 한은도 재정위에 제출한 업무 설명 자료에서 "현재의 외환 보유액이 긴급시 대외 지급 수요를 충당하기에 부족하지 않은 수준"이라고 밝혔다.

이를 보면 외환 당국으로선 특정한 적정 외환 보유액 규모를 설정하지 않되, "3,000억 달러를 훨씬 넘는 규모도 달갑지 않다"(외환 당국자 A씨)는 결론이 나온다.

외환보유액의 명암과 적정 규모 못지 않게 짚어볼 대목이 사용 방식이다. 10월 외환 보유액 현황을 보면 우리 외환 당국은 전체 보유액의 89.4%인 2,361억달러를 미 국채 등 유가증권으로 운용하고 있다.

중국 등이 해외 원자재 인수합병(M&A)에 적극 나서고 있는 것과 대조를 이룬다. 그러나 우리 당국은 이 같은 방식에 고개를 젓는다. 한은 고위 관계자는 "국부펀드 하는데 우리의 외환 보유액은 중동이나 싱가포르와 같은 '국부'가 아니다.

이들 나라는 기름을 팔아서 났거나 예전부터 국민으로부터 걷은 이자 부담이 없는 돈"이라고 강조했다. 우리의 외환 보유액은 국민이 이자를 줘야 하는 돈인데 이것으로 투자한다는 것이 말이 되느냐는 것이다.

그러나 외환 보유액이 많아지면서 축적 방식이나 운용 방법에 변화가 필요하다는 지적이 강해지는 것도 사실이다. 정영식 수석 연구원은 "외환 보유액의 가용성을 늘려가야 하며 달러 약세인 상황에서는 통화 구성을 다변화하는 방식으로 환차손을 보전해 가야 한다"고 지적했다.

아울러 위기 때마다 되풀이되는 외환시장의 혼란을 최소화하기 위해서라도 단기 외채를 보다 엄격히 관리하고, 통화 스와프 확대 등 외부 충격을 극복한 시스템을 구축해야 한다는 권고도 많다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >