|

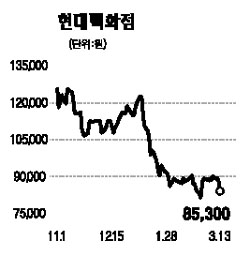

현대백화점의 현재 주가는 과매도 국면이라고 판단된다. 단기적으로 주가가 소비경기 전망에 따른 박스권 8만~12만원 하단에 위치해 있고 장기적으로 올해부터 오는 2010년 이후 획기적으로 강화되는 성장성에 대한 기대감을 선반영해나갈 것으로 보기 때문이다. 현대백화점이 매력적인 이유로 크게 4가지를 들 수있다. 첫째, 최근 소비시장에서 가장 경기 방어적인 업체는 예상과 달리 현대백화점이라는 점이다. 이는 소비 양극화와 할인점의 고급화가 주된 이유이다. 둘째, 2010년 이후 성장성이 획기적으로 강화된다는 점이다. 2010년 대구점ㆍ일산점ㆍ청주점 개점, 2012년 양재점ㆍ일산점 개점으로 2010~2012년 계열사 포함 현대백화점의 연평균 매출성장률은 14.8%에 이를 전망이다. 셋째, 규모의 경제, 인건비 절감요인으로 시간이 지날수록 수익구조가 좋아진다는 점이다. 매출 급신장으로 인한 입점 수수료 인상, 고정비 성격이 강한 판관비율 하락, 잉여인력 재배치를 통한 인건비율 하락이 가능하기 때문이다. 넷째, 자회사 가치와 지분법 평가이익이 계속 늘어난다는 점이다. 이는 한무쇼핑의 공격적인 신규 출점을 통한 고성장, 타 계열사의 꾸준한 실적 증가, 현대백화점의 한무쇼핑 지분 추가 인수를 통해 가능하다. 현대백화점에 대한 투자의견은 매수이며 목표주가를 순수 영업가치와 보유지분가치의 합인 14만5,000원으로 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >