|

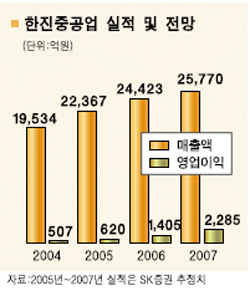

내년 한진중공업의 수익성이 크게 개선될 것으로 전망됐다. SK증권은 27일 “한진중공업은 제품군이 적절히 조화돼 있는데다 최근들어 후판가격도 하락하고 있어서 수익성이 개선되고 있다”며 “이에 따라 올해 영업이익률이 2.8%에 불과했으나 2006년에는 5.8%로 2배 이상 높아질 것”이라고 밝혔다. 건설부문에서도 인천 율도와 영종도, 부산 암남동, 진접, 양평 등 보유 부동산을 활용한 개발사업이 늘어나면서 이익률이 본격적으로 개선될 것으로 SK증권은 내다봤다. 이 가운데 인천 율도는 2006년 중 용도변경을 통해 북항개발사업과 연계해 개발하고 부산 암남동은 매각 또는 주상복합단지로 개발될 가능성이 큰 것으로 시장에서는 보고 있다. 김용수 SK증권 애널리스트는 “현재 2만6,000원선인 목표가를 부동산사업의 진척을 봐가며 조만간 3만원 정도로 높이는 방안을 검토하고 있다”고 말했다. 한진중공업은 실적호전 전망에 따라 외국인 매수세가 지속적으로 유입되고 있다. 외국인 지분율은 올 초 9.7%대에서 최근 30%대까지 상승했다. 주가도 28일 2.73% 오른 2만2,600원을 기록하는 등 상승조짐을 보이고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >