|

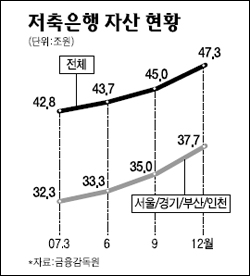

저축은행, 수도권 및 부산 편중 현상 지나쳐 … 저축은행 총 자산의 80%, 순익의 95% 차지… 여수신 편중 현상도 심각… 수신의 97%는 예수금, 대출의 84%는 부동산 관련 기업대출 개인소액대출이라는 수익기반 스스로 포기… 수익ㆍ건전ㆍ안정성 빨간불… 사면초가… 서울을 비롯한 수도권과 부산지역이 저축은행 자산의 80%, 순익의 95%를 차지하는 것으로 나타났다. 또 수신의 97%는 예수금, 대출의 84%는 부동산 관련 기업대출이 차지할 정도로 여ㆍ수신 편중 현상이 심각해 수익성은 물론 건전성과 안전성에도 빨간불이 켜졌다. 6일 금융감독원에 따르면 지난해 말 현재 전국 16개 저축은행 영업권 가운데 서울ㆍ경기ㆍ부산ㆍ인천 등 4곳의 자산 합계가 37조7,217억원으로 전체 자산(47조2,793억원)의 79.8%를 차지했다. 수도권과 부산의 자산이 전체에서 차지하는 비중은 지난해 3월말 75.6%에서 불과 9개월 만에 4%포인트 이상 오를 정도로 갈수록 높아지는 추세다. 순이익도 이들 4곳에 집중돼 있다. 수도권과 부산지역 저축은행의 지난해 순이익은 2,967억원으로 전체(3,124억원)의 95.0%를 차지했다. 나머지 12곳의 순익은 전체의 5%에 불과했다. 2006년에는 이들 4곳의 순익(2,631억원)이 전체 순익(2,269억원)을 넘어서기도 했다. 한편 여ㆍ수신 편중현상도 갈수록 심화되면서 안정성과 수익성을 위협하고 있다. 저축은행 업계는 전체 자금의 97%를 예수금으로 조달하는 등 예금에 대한 의존도가 절대적이다. 반면 조달한 자금은 대부분 부동산 관련 기업대출인 일반자금 대출(84.1%)로 운용한다. 종합통장대출ㆍ할인어음ㆍ기타대출 등이 그 다음을 차지하지만, 종합통장대출을 제외한 나머지 여신은 감소추세다. 특히 예수금 의존도가 높아 시중금리 상승에 따른 자금조달 비용 부담이 계속 확대되는 상황이다. 여기에 부동산 PF대출은 연체율이 오르는 등 부실이 늘면서 충당금 부담이 불어났다. 또 2003년 신용부실 사태 이후 개인소액대출을 접으면서 ‘서민대출’이라는 수익기반을 대부업체 등에 내주고 말았다. 김대익 하나금융경영연구소 연구위원은 “저축은행 업계의 수익성은 예대금리차 축소에 따른 순이자마진 감소, 부동산 PF 여신 부실화와 충당금 적립 규제 강화에 따른 대손비용 증가 등으로 크게 악화될 것으로 전망된다”며 “지역적 집중도, 여수신 편중현상이 갈수록 심화되면 저축은행의 건전성과 안정성은 더 큰 타격을 받게 될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >