“신차효과로 호전” “이익개선 불투명”<BR>증권사들 주가전망 극명하게 엇갈려

‘기아차, 사도 되나.’

기아차가 최근 저조한 2ㆍ4분기 실적을 발표한 후 증권사들의 주가전망이 극명하게 엇갈리고 있다. 긍정적으로 보는 증권사들은 앞으로 신차 효과 등에 의한 실적회복이 가시화되면서 주가도 강세를 보일 것으로 예상하는 데 반해 반대의견을 갖고 있는 증권사들은 영업이익률 개선 전망이 지극히 불투명하다는 의견을 내고 있다.

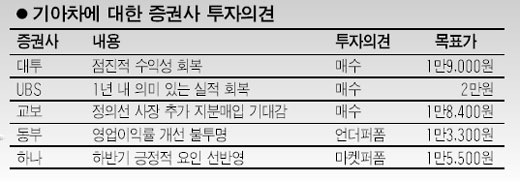

대한투자증권은 2일 기아차에 대해 최악의 상황을 벗어나 앞으로 점진적인 수익성 회복이 전망된다며 투자의견 ‘매수’를 제시하고 목표주가를 1만9,000원으로 올렸다.

대투증권은 “환율하락과 재료비 부담으로 매출원가율이 상승, 수익성 악화가 지속되고 있으나 그동안 부진하던 카니발 매출이 신차 출시를 계기로 회복되고 옵티마 후속모델이 다음달 출시될 예정이어서 점진적인 수익성 회복이 가능할 것”이라고 내다봤다.

교보증권도 2ㆍ4분기 실적이 저조한 것과는 달리 하반기에는 실적개선이 기대된다며 목표주가를 1만7,400원에서 1만8,400원으로 높였다.

임채구 교보증권 연구원은 “하반기에는 3ㆍ4분기 이후 신차 출시 확대에 따른 가동률 상승과 원자재 가격 하락 등이 수익성 개선 요인으로 작용하면서 실적이 호전될 것”이라고 예상했다.

그는 이와 함께 정의선 기아차 사장의 추가 지분매입 기대감으로 내재가치를 넘어서는 주가흐름이 가능하다는 입장을 나타냈다.

UBS도 신차 출시에 따른 실적회복이 기대되며 보다 높은 배당수익에 중점을 두고 있어 투자 매력이 높다고 긍정적인 의견을 내놓았다.

반면 동부증권은 저조한 영업이익률에 주목해 막연한 기대감으로 주식을 샀다가는 타격이 클 것이라며 ‘언더퍼폼(시장수익률 이하)’ 투자의견과 함께 1만3,300원의 목표가를 제시했다.

용대인 동부증권 연구원은 “기아차의 영업이익률은 1ㆍ4분기 0.4%, 2ㆍ4분기 0.6% 등 사실상 흑자로 보기 힘든 수준”이라며 “원화 강세 등 어려운 환경 속에서도 현대차의 영업이익률이 개선되고 있는 것과 달리 기아차는 이익개선을 전혀 이루지 못하고 있다”고 지적했다. 그는 특히 “실적 턴어라운드가 불투명한 상황에서 단순히 지금이 실적바닥이라는 사실만으로 접근해서는 안된다”고 강조했다.

하나증권도 하반기 실적회복이 어느 정도 가능할 것으로 추정하면서도 이 같은 긍정적인 요인이 이미 주가에 반영돼 있다며 보수적인 접근을 권했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >