|

|

금융당국이 고가 차량 자동차보험 제도 개선에 나선 것은 최근 몇 년 새 급증한 외산차 등 고가 차량이 자동차보험사들의 재무건전성을 위협하는 것은 물론 보험을 통해 초과이익을 노리는 일부 고가 차주들의 도덕적 해이 심화, 저가 차주의 경제적 파산 위험 등 사회적 부작용의 수위가 너무 높다는 판단에서다.

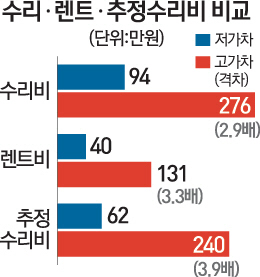

13일 보험연구원·보험개발원 등에 따르면 외산차는 지난 2012년 75만대에서 2014년 111만6,000대로 증가했다. 같은 기간 자동차보험 물적 손해 보험금은 5조6,315억원에서 6조3,868억원으로 늘어났다. 모호한 외산차 수리 기준과 허위 견적서를 통한 수리비 과다청구, 렌트 차량을 동종으로 규정한 표준약관의 '함정' 때문이다. 이로 인해 외산차의 평균 수리비는 276만원으로 국산차의 2.9배에 달하고 렌트비와 추정 수리비는 각각 3.3배, 3.9배가 높은 게 현실이다. 이 같은 자동차보험 물적 손해 증가로 자동차보험 회사의 영업적자는 2012년 5,751억원에서 2014년 1조1,000억원으로 늘어났다.

무엇보다 외산차의 높은 사고 처리 비용은 저가 차주의 보험료 부담 확대로 이어지고 있다. 고가 차량과의 교통사고를 우려해 2억원 이상 고액 대물배상에 가입한 보험계약자 비중이 2012년 36%에서 2014년 56%까지 증가했을 정도다. 과거에 비해 저가 차주들이 사고에 대비해 더 많은 보험료를 지출하는 셈이다. 물적 손해 1원당 보험료로 따지면 저가 차주는 1원63전을 부담하지만 고가 차주는 절반도 되지 않는 75전만 내고 있다.

다시 말해 고가 차주들 중 일부는 허술한 보험체계를 악용해 과도한 비용을 청구하는 이른바 '보험사기'를 시도하고 선의의 저가 차주는 보험료를 더 내는 악순환이 심화되는 상황이다.

전용식 보험연구원 연구위원은 "대물담보 한도 확대로 인해 보험료가 인상될 경우 저가 차주의 보험료 부담은 더 커지게 될 것"이라며 "경미한 사고 수리 기준 규범화와 대체부품 활성화, 표준약관 개정, 자차담보 고가 수리비 할증료율 신설 등이 필요한 이유"라고 설명했다.

이 같은 금융당국의 자동차보험 합리화 방안 추진에 대해 손해보험 업계에서는 환영의 뜻을 나타냈다. 손해보험협회 관계자는 "10년 된 1,400만원짜리 BMW를 1억4,000만원짜리 신형 BMW로 렌트하거나 하루 렌트비가 150만원씩 책정되는 것은 비상식적인 일"이라며 "그동안 지속적으로 문제점으로 제기돼온 고가 차량 렌트 기준과 경미한 사고 처리 기준 등이 확실히 정해지면 자동차보험 가입자 모두에게 득이 될 것"이라고 강조했다.

이어 이 관계자는 "수리비가 많이 나오는 고가 차량은 그만큼 더 많은 보험료를 부담하고 반대로 수리비가 적게 나오는 저가 차량은 그만큼 보험료를 적게 부담하게 되는 것"이라며 "불합리한 관행 개선과 보험사기 근절에도 큰 도움이 될 것으로 기대한다"고 말했다. /정영현기자 yhchung@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >