|

"8조원이라는 자기자본을 채워도 아직 갈증이 있습니다."

박현주 미래에셋금융그룹 회장은 지난해 12월 KDB대우증권 우선협상대상자로 선정된 직후 기자간담회에서 국내 초대형 증권사로 발돋움해도 여전히 '갈증'이 끝나지 않는다고 밝혔다. 박 회장은 목마름을 해결하기 위해 이번에는 현대증권을 바라보고 있다.

미래에셋증권의 현대증권 인수 추진은 KDB대우증권 인수가 당초 목표를 충족시키지 못했기 때문으로 보인다.

미래에셋증권은 이르면 이달 말 금융당국으로부터 KDB대우증권 대주주 적격성 심사를 마치고 최대주주에 올라서면 본격적인 합병 작업에 들어갈 예정이다. 연내 합병이 마무리되면 미래에셋증권은 글로벌 증권사들과 견줄 수 있을 것으로 기대하고 있다. 박 회장이 그렇데 바라던 글로벌 투자은행(IB)의 반열에 들어서는 것이다.

하지만 실상은 박 회장의 예상을 빗나가고 있다.

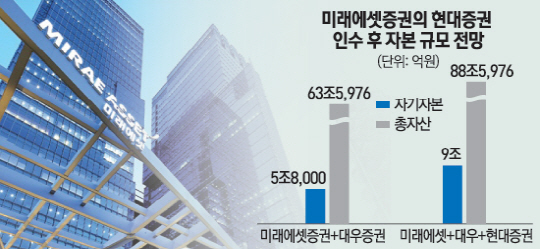

KDB대우증권의 자기자본 4조3,256억원을 합쳐 8조원의 초대형 증권사의 탄생을 기대했지만 산업은행에서 인수하는 KDB대우증권 지분 43%의 평가액 2조원은 합병 후 자사주로 편입돼 자기자본에서 빠지게 된다. 이에 따라 통합증권사의 자기자본은 당초 예상된 7조8,000억원대와 달리 5조원대 후반에 그칠 수 밖에 없다.

8조원에서 5조원으로 자기자본이 줄어들 경우 인수합병(M&A) 시장에 필요한 인수금융에 원하는 만큼 돈을 쓸 수 가 없다. 대형 IB로 변신을 꾀했던 통합증권사가 초대형 증권사의 껍데기만 가질 뿐 실질적인 IB 업무에는 한계를 가질 수 있다는 것이다. 투자은행(IB)업계 관계자는 "실제 미래와 대우의 통합증권사의 자기자본이 2위인 NH투자증권과 1조원 밖에 차이가 나지 않는다"며 "글로벌 IB들과 경쟁하려면 덩치를 더 키워야 한다는 게 미래에셋 내부의 의견"이라고 전했다.

IB 업계에서는 미래에셋증권이 이미 대우증권을 인수하며 자금조달이 만만치 않았던 만큼 사모펀드와의 컨소시엄 구성으로 현대증권 인수에 참여 할 것으로 보고 있다. 미래에셋에 SI참여를 제안한 LK투자파트너스 입장에서도 신생 PEF로서 대형 증권사 인수에 부담이 될 수 있지만 증권업의 이해와 자금능력, 경영능력을 보유한 미래에셋증권이 SI로 참여하게 되면 이후 투자금 회수(엑시트)가 유리해진다.

하지만 업계에서는 미래에셋의 자금 조달 방법과 역량에 대해 우려를 나타내고 있다.

대우증권 인수를 위해 8,000억원 규모의 인수금융을 동원하는 등 자금여력이 없는 상황에서 현대증권을 인수하려는 것은 또 다른 차입인수(LBO)로 볼 수밖에 없다는 것이다. 여기다 증권사 인수합병(M&A)에서 미래에셋으로 무게추가 지나치게 기우는 것도 금융당국에겐 부담이다.

LK와 미래에셋 간의 현대증권 지분 구성이나 경영권 행사, 투자규모 등의 세부적인 컨소시엄 구조는 오는 25일 본입찰까지 협상을 지속할 것으로 보인다.

만약 두 회사간 컨소시엄 구성으로 현대증권 인수에 성공하게 되면 미래에셋대우증권의 자기자본 5조8,587억원과 현대증권 자기자본 3조7,218억원을 합친 9조,5805억원에 이르게 된다.

미래에셋입장에서 비교적 적은 인수 대금으로 자기자본이 3조원을 넘는 현대증권의 경영권까지 확보해 자기자본 10조원에 가까운 압도적인 초대형 증권사 위치를 차지할 수 있게 된다.

/송종호기자 joist1894@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >