중소기업체에 다니는 박 과장은 최근 ‘걸그룹 돈 빌려주기’에 푹 빠져있다. 데뷔 3년차인 걸그룹 멤버 김씨는 급하게 600만원이 필요했고 박 과장이 기꺼이 돈을 빌려주기로 했다. 둘을 이어준 것은 P2P금융업체인 ‘8퍼센트’. 김씨는 돈을 빌릴 곳을 찾아 다행이었고 박씨는 돈을 빌려 주는 대신 11%의 이자수익을 벌여들일 수 있었다.

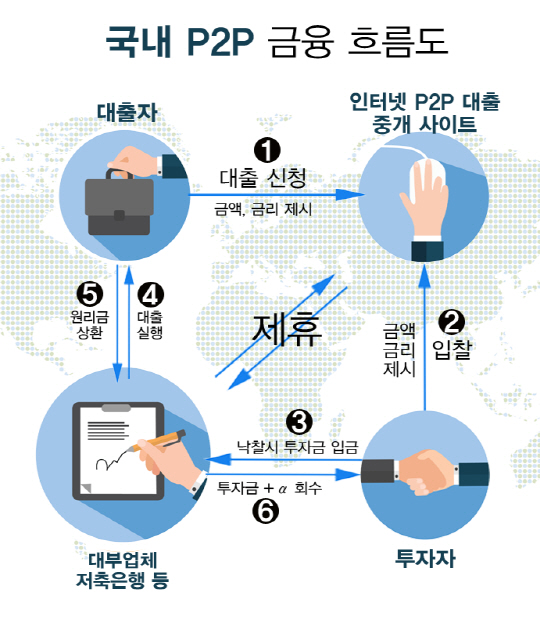

최근 유행하는 P2P금융투자의 사례이다. 8퍼센트는 올 초 돈이 필요한 개인에게 돈을 빌려주고 투자금을 회수할 수 있는 개인대출 상품을 출시했다. 1억이 필요한 4선 국회의원, 2,000만원이 필요한 하나은행 직원, 2,300만원이 필요한 43세 여성 화물기사 등 얼굴도 모르는 누군가에게 돈을 빌려줄 수 있도록 했다. 이처럼 P2P금융은 돈이 필요한 개인과 여윳돈이 있는 투자자를 연결해주는 핀테크이다. 새로 짓고 있는 건물에 투자할 수도 가게를 확장하고자 하는 작은 악세사리 가게에 투자할 수도 있다. 개인이 혼자서 600만원, 1억과 같은 큰 금액을 빌려주는 것은 아니다. 여러 명이 돈을 모아서 대출자에게 한꺼번에 돈을 전달하는 방식이다. P2P금융 산업은 2005년 영국에서 처음 생겨났으며 그 후 미국과 유럽을 중심으로 빠르게 성장했다. 우리나라서는 머니옥션과 팝펀딩이 P2P대출을 처음 시작했으며 2014년말부터 급성장했다. 현재는 8퍼센트, 어니스트펀드, 펀디드, 테라펀딩 등 60여개 업체가 영업 중이다.

◇투자는 어떻게?

이용 방법은 회사마다 조금씩 다르지만 기본적으로는 비슷하다. 우선 홈페이지에 접속해 회원 가입을 해야한다. 이름·생년월일 등 투자자정보을 입력하고 예치금을 넣어두면 10여 개의 상품이 나온다. 이후 장바구니에 물건을 담듯 원하는 상품을 고르면 된다. 최소 투자 금액은 5~100만원까지 다양하며 투자한 금액별로 매달 얼마를 상환받을 수 있는지 설명서에 나와있다. 예를 들어 5만원을 투자하면 월 4,393원을 상환받고, 30만원을 투자하면 2만6,358원을 상환받을 수 있는 식이다. 매달 얼마의 금액이 예치금 계좌에 들어왔는지 문자로 알려준다.

◇P2P금융도 업체별 특징이?

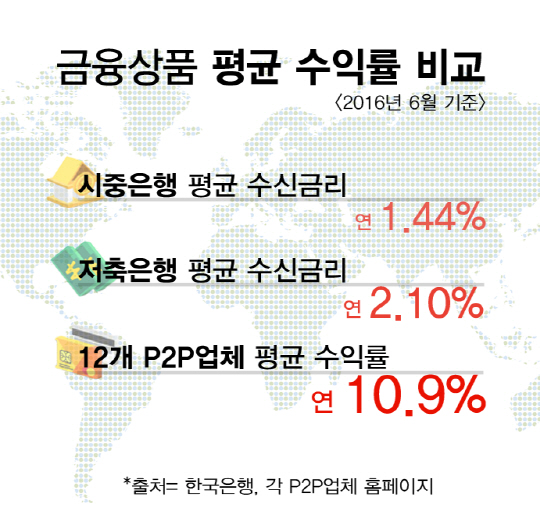

누적대출액만 보면 올 7월 기준으로 8퍼센트가 270억원으로 가장 크다. 8퍼센트는 계좌에 돈을 넣어두면 알아서 여러가지 상품에 투자하도록 하는 자동분산시스템을 운영하고 있는데 분산 투자를 하면 원금 손실 가능성이 낮아진다. 한 상품에 100~200만원을 투자하는 대신 여러 상품에 10만원씩 소액으로 가입하면 위험회피가 가능하기 때문이다. 누적대출액 2위업체인 큰 테라펀딩은 신축 빌라나 재건축 사어베 투자하는 상품이 주를 이루며 100만원부터 투자가 가능하다. 평균 수익률은 12.84%로 높은 편이다. 8퍼센트는 누적대출액이 270억원이며 계좌에 돈을 넣어두면 알아서 여러 상품에 투자하도록 하는 자동분산시스템을 도입했다. 펀디드는 KB금융지주 스타트업 관련 사업부에서 지원을 받고 있는 P2P금융회사다. 투자자 원금 보호를 중시하는 만큼 투자 원금을 일부 보장해주는 펀디드 케어 프로그램을 운영 중이다. 일정 금액의 수수료를 받는 대신 미지급된 원금의 일부를 펀디드 케어에서 대신 지급해준다.

◇투자 수익에 세금이?

업체 홈페이지나 언론에서 소개되는 P2P금융 상품의 수익률은 대부분 세금을 걷기 전의 수익률이다. 세후 수익률은 좀 더 낮다. 현행법상 P2P투자로 얻은 수익은 이자소득으로 분류하기 때문에 전체의 27.5%를 세금으로 내야한다. 결국 12%의 수익이 난다고 소개된 상품에 투자하더라도 세금을 제하면 실질이자는 8~9% 수준이 된다. 예금이나 펀드에서도 세금을 공제한다. 그러나 현재 P2P금융은 대부업체로 등록돼 있어 이자소득에 대해 15.4%가 아닌 27.5%의 세금이 부과되기 때문에 세율이 높은 편이다.

◇주의할 점은 없나?

아직은 대출이 부실화된 사례가 거의 없지만 상품에 문제가 생기면 손실은 전적으로 투자자의 몫이 된다. 업체마다 나름의 안전장치를 구축했지만 법적으로 P2P대출 투자는 예금자보호를 받지 못한다. 이에 따라 P2P업체들은 원금손실을 줄이려면 ‘분산투자해야 한다’고 입을 모은다. 최대한 많은 채권에 균등한 금액을 분산투자해 리스크를 잘게 쪼개는 것을 권한다. 또, 돈을 빌린 사람이 빚을 조기상환할 경우 투자자들이 받을 수 있는 이자가 감소한다는 것도 꼭 알아야 할 부분이다. 대출금을 빨리 갚을 경우 대출자들은 실질적으로 P2P플랫폼에 지불하는 이자가 줄어들어 이익이지만 투자자의 몫은 그만큼 줄어드는 것이다. 때문에 P2P상품의 구조를 제대로 알고 투자하는 것이 좋다.

/이주원기자 joowonmail@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >