최근 제약업계에서는 한 전직 대웅제약 임원의 이직이 입방아에 오르고 있다. 대웅제약에서 27년간 근무하다가 지난 9월 퇴사한 그는 이달부터 하필이면 보톡스 원료인 보툴리눔톡신 균주 출처로 놓고 갈등을 빚고 있는 경쟁사 메디톡스로 자리를 옮겼다. 업계에서는 대웅그룹 오너 일가의 경영권 정리 작업에 따른 후유증으로 그룹 전체의 경쟁력이 갈수록 떨어지는 현실을 반영하는 게 아니냐는 분석이 나온다. 핵심 계열사인 대웅제약 영업이익이 3년 연속 빠르게 하락하는 추세인데다 자회사 헐값 매각 논란 등으로 대웅이 ‘이빨 빠진 곰’ 신세로 전락할 위기에 놓였다는 것이다.

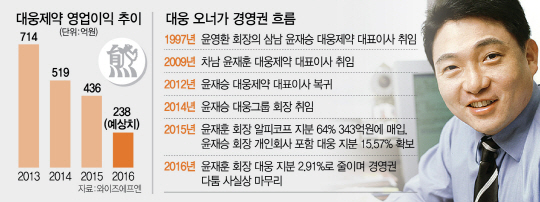

13일 제약업계에 따르면 대웅그룹의 2세 간 경영권 승계 마무리 작업에 따른 잡음이 끊이지 않고 있다. 지난달 공개된 대웅의 올 3·4분기 실적자료에 따르면 윤영환 명예회장의 차남인 윤재훈 알피코프 회장의 대웅 지분은 올해 6월 말 4.12%에서 석 달 만에 2.91%로 줄었다. 지난해 말 9.21%에서 1년 사이에 3분의1 수준으로 급감한 셈이다. 반면 2012년 대웅제약 대표로 복귀한 후 경영권 수성에 애쓰고 있는 윤재승 대웅 회장의 지분은 개인 지분 11.61% 외에 윤 회장 개인회사인 엠서클·디엔컴퍼니 등의 대웅 지분을 합쳐 15.57%에 달한다. 윤재훈 회장 지분 외에 맏형인 윤재용(6.97%)씨나 여동생 윤영(5.42%)씨의 지분을 합쳐도 윤재승 회장 지분에 못 미치기 때문에 경영권이 어느 정도 안정화됐다는 평을 받는다.

문제는 2세 간 경영권 정리의 여파로 대웅의 기업가치 훼손 논란이 지속되고 있다는 점이다. 실제 지주회사인 대웅이 지난해 말 의약품 제조 및 판매 자회사인 알피코프의 지분을 윤재훈 회장 측에 넘긴 데 대해 ‘헐값 매각’이라는 지적이 나온다. 대웅은 알피코프 지분 36만2,468주(64.7%)를 윤재훈 회장 측에 343억8,900만원에 매각했다. 알피코프는 국내 일반의약품(OTC) 연질캡슐 시장의 65%를 차지하며 지난해 매출 706억원에 영업이익 43억원을 기록한 알짜 회사다. 자산에서 부채를 제외한 순자산은 지난해 기준 630억원에 이른다.

단순 수평 비교하기는 어렵지만 한미사이언스가 올해 6월 매출 885억원, 영업이익 65억원인 의약품 관리 자동화 기업 JVM의 지분 30%를 1,291억원에 사들인 것을 감안하면 알피코프 매각가가 지나치게 낮다는 것이 업계의 평가다. SK증권은 지난해 말 알피코프 매각 소식이 알려지자 대웅제약의 목표주가를 기존 13만원에서 8만8,000원으로 하향 조정하기도 했다.

형제 간 경영권 주고받기의 후유증이 자체 성장동력마저 갉아먹고 있다는 비판도 나온다. 윤재훈 회장은 1997년부터 대웅제약을 이끌어오던 윤재승 회장의 뒤를 이어 2009년 대웅제약 대표이사에 선임, ‘감성 경영’ 등을 통한 성장전략을 펼쳐왔지만 눈에 띄는 성과를 보여주지 못했다. 3년 뒤인 2012년 윤재승 회장이 다시금 대웅제약 대표이사로 복귀했지만 이처럼 경영권이 오락가락하는 사이 실적은 바닥을 기고 있다. 대웅제약은 2013년 영업이익 714억원을 정점으로 2014년 519억원, 2015년 436억원을 기록한데다 올해 영업이익 예상치는 238억원으로 지난해와 비교해 반 토막이 날 것으로 전망된다.

올 들어 3·4분기까지 영업이익률은 3.5%로 중대형 제약사 가운데 최저 수준이다. 올 초 종근당에 인지장애 개선제 ‘글리아티린’의 국내 판권을 뺏기는 등 상황은 악화일로다. 최근에는 한 임원의 경쟁사 이직까지 겹치면서 내부 분위기가 뒤숭숭한 모습이다. 제약업계의 한 관계자는 “대웅제약 오너가의 물밑 경영권 다툼이 제약업계에서 드문 사례는 아니지만 부정적 영향을 끼친 것은 사실”이라며 “현재 대웅제약의 신약 관련 파이프라인을 보면 5년 뒤에도 지금의 지위를 유지할 수 있을지 의문”이라고 우려했다.

/양철민기자 chopin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

chopin@sedaily.com

chopin@sedaily.com