지난해 하반기 취업에 성공한 김모(28)씨는 현재 월급을 전용통장에 쌓아만 놓고 있다. 적금을 들어봐야 이자가 얼마 되지 않는데다 급전이 필요할 때 해약하는 것도 귀찮아서다. 은행에 갔을 때 다양한 펀드에 들어보라는 권유를 받았지만 설명을 들어도 너무 복잡하고 괜히 수수료만 낸다는 생각에 포기했다. 주식투자도 솔깃하기는 하지만 증권사 지점을 방문해 계좌를 만드는 것도 귀찮고 시장도 뜨는 것 같지 않아 몇 개월째 망설이고만 있다. 김씨는 “주위에서 투자를 어떻게 하라고 가르쳐주는 곳도 없고 나 자신부터 투자상식이 없다 보니 투자하면 원금을 잃을 것 같아 겁부터 난다”며 “더 정확히는 나의 투자지식이 어느 정도이고 어떤 투자를 해야 성격상 맞는지 도무지 알 수가 없다”고 답답함을 토로했다.

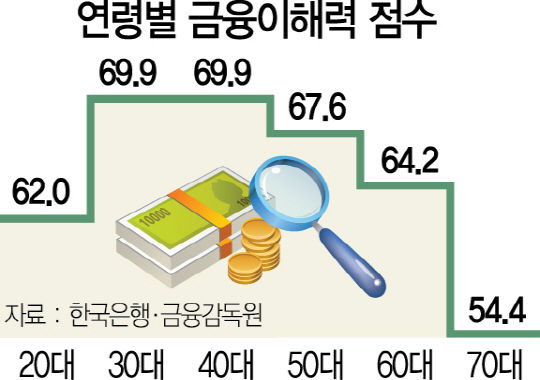

김씨처럼 20~30대 중 투자지식이 거의 없다시피 한 ‘금융문맹’이 늘고 있다. 한국은행과 금융감독원이 지난해 전 국민 금융이해력을 조사했더니 놀라운 결과가 나왔다. 20~30대의 금융이해력(62.0점)이 60대층(64.2점)과 비슷했던 것이다. 20~30대층이 은행과 증권사 문턱을 넘는 것을 무서워하다 보니 금융지식을 쌓을 기회도 사라지고 있다. 이뿐 아니라 여유 있는 부모를 둔 20~30대는 은행과 증권사를 자주 방문해 친해지면서 다양한 투자상품을 소개받고 실제로 투자할 기회도 많은 반면 그렇지 못한 20~30대는 점점 더 금융지식과 멀어지는 양극화 현상도 나타나고 있다.

이 때문에 20~30대의 ‘투자지능지수(IIQ·Investment Intelligence Quotient)’을 높여줘야 한다는 목소리가 커지고 있다. 토익이나 토플 같은 시험으로 영어실력이 어느 정도인지 파악하는 것처럼 자신의 투자지능이 어느 정도인지 파악해 적정한 투자방법과 체험, 그리고 투자상품을 소개받아 공부하는 과정이 필요하다는 것이다. 최현자 서울대 소비자학과 교수는 “이제는 투자할 수 있는 수단도 많고 위험도 다 달라 금융 기초지식이 더욱 필요한 시대가 됐다”며 “저금리·고령화 시대를 맞아 젊은 층이 자발적으로 정보를 취사 선택해 어떤 상품을 고를지 스스로 결정할 수 있는 힘을 길러줘야 한다”고 강조했다.

일부에서는 젊은 층의 금융문맹이 확산되면 다단계 등 보이지 않는 유혹에 쉽게 빠져들 가능성이 높다는 지적도 나온다. 강형구 금융소비자연맹 국장은 서울경제신문과의 통화에서 “금융투자에 대한 정확한 개념 등을 꾸준히 교육할 필요가 있다”며 “그렇지 않으면 유혹에 쉽게 넘어갈 수 있다”고 말했다.

/조권형기자 buzz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >