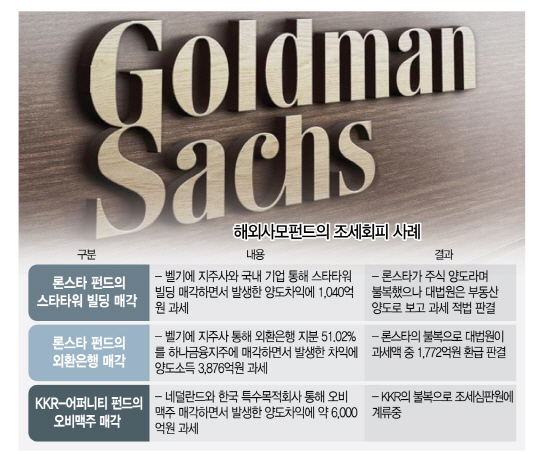

국세청이 약 2조5,000억원 규모의 카버코리아 매각차익에 대한 과세를 검토하고 있다. 골드만삭스와 베인캐피털 컨소시엄은 조세피난처인 아일랜드에 세운 사모펀드(PEF)가 이번 매각에 실질적 역할을 했느냐 여부에 따라 수천억원의 과세 여부가 결정될 것으로 보인다.

28일 과세 당국 관계자는 “카버코리아 매각에 따른 납세 신고가 들어오는 대로 과세 가능 여부를 따져볼 것”이라면서 “세법과 최근 판례를 보면 PEF가 매각하는 순간 펀드 자체에 법인세를 매길 수 있다”고 설명했다.

이에 대해 이번 매각의 주체인 골드만삭스의 투자조직 골드만삭스 아시아스페셜시추에이션그룹(ASSG)과 베인캐피털은 지난 25일 유니레버와 카버코리아 지분(60%)을 3조478억원에 매각하기로 계약한 후 국세청에 세금을 낼 계획이라고 밝혔다. 그렇다고 골드만삭스와 베인캐피털이 매각차익에 대한 세금을 그대로 내겠다는 의미는 아니다. 최근 해외 PEF들은 보수적으로 자체 산정해 법인세를 낸 후 불복 과정을 거쳐 세금을 환급받거나 더 내는 게 일반적이다. 해외 PEF가 국내 법인의 지분을 매각한 차익에 대한 세금은 해외 PEF의 거주지에 납세한다. 다만 PEF 투자자의 구성이나 역할, 투자대상 법인의 성격에 따라 국내에 납세의무가 있다.

미국에 본사를 둔 골드만삭스와 베인캐피털은 아일랜드에 ‘코스메틱이슈어홀딩스(Cosmetics Issuer Holdings Designated Activity Company)’라는 PEF를 통해 카버코리아 지분을 보유했고 이를 네덜란드와 영국이 본사인 유니레버에 팔았다. 코스메틱이슈어홀딩스의 운영자 중에는 김현석이라는 한국인도 등록돼 있다.

국내법은 해외 PEF가 국내 법인을 매각하면 매수자가 매각대금의 11%나 주식양도차익의 22% 중 적은 금액을 원천징수하도록 하고 있다. 다만 해외 PEF의 거주지가 우리나라와 조세조약을 맺었다면 세율은 5~15%로 낮아진다. 이번 거래에서 카버코리아를 직접 매각한 주체는 아일랜드에 소재한 PEF지만 실제 수익이 귀속되는 곳이 골드만삭스와 베인캐피털 본사인 만큼 미국과의 조세조약에 따라야 한다고 세무 전문가들을 보고 있다. 세무업계 관계자는 “세법에서 국외투자기구는 투자권유를 통해 모은 금전을 자산에 투자한 뒤 결과를 투자자에 돌려주는 기구로 규정하는데 이는 PEF와 유사하다”면서 “세법에서 국외투자기구는 소득의 실질귀속자로 보지 않는다”고 설명했다.

아일랜드는 조세협약에 따라 주식양도차익과 부동산양도차익이 모두 아일랜드에 있다. 반면 미국은 기업 매각 시 부동산 자산이 50%가 넘으면 과세권을 해당국에 있는 것으로 보고 있다. 카버코리아의 경우 기업가치인 매각 가격과 장부상 가치 중 어느 쪽을 기준으로 하느냐에 따라 부동산 자산의 비중이 달라질 수 있다. 세제 전문가는 “기준을 두고 과세당국과 매각 측이 다툼을 벌일 여지가 있다”고 지적했다.

골드만삭스와 베인캐피털 컨소시엄이 만든 PEF의 실제 투자자의 거주지도 과세에 영향을 미친다. 골드만삭스와 베인캐피털은 PEF 개별투자자를 밝힐 예정이다. 투자자의 거주지가 한국과 조세조약이 체결되지 않은 경우는 국내법에 따라 과세된다. 매각과정에서 한국 지점이 역할을 했는지도 관건이다. 이번 거래에서는 이정우 베인캐피털 한국대표 등이 공헌한 것으로 알려져 있으나 베인캐피털과 골드만삭스 모두 한국에 지점을 두지 않고 있다.

/임세원·김보리기자 why@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

why@sedaily.com

why@sedaily.com