이번 주 코스피지수는 대형주의 조정과 한국은행의 금리 인상 등으로 부담이 커지면서 2,440~2,550선 사이에서 머무를 것으로 전망됐다. 삼성전자를 중심으로 반도체 대장주가 조정 국면에 들어갔고, 지난주 한국은행이 금리를 6년 만에 1.50%로 올림에 따라 코스피가 조정 국면에 들어갈 것이라는 설명이다. 여기에 원화 강세, 반도체 가격 하락, 모간스탠리캐피털지수(MSCI) 재조정, 연말 회계연도 장부 마감 수급 등이 주요 하락의 원인이 돼 코스피지수를 끌어내릴 것으로 예상했다.

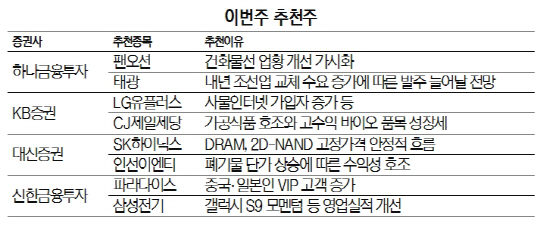

하나금융투자는 팬오션과 태광(023160)을 추천했다. 팬오션은 지난 10월 2대 주주인 JKL파트너스가 보유했던 지분 1,800억원 규모를 매각하며 주가가 조정됐다. 오히려 저가 매수의 기회라는 지적이다. 향후 잔여 지분(7.6%)에 대한 오버행 이슈는 건화물선 업황 개선이 가시화되며 해소될 것으로 전망했다. 태광은 지난 4·4분기 해외 플랜트 관련 피팅 수요가 증가, 수주 물량이 소폭 늘어나며 내년 1·4분기부터 수주가 회복될 것으로 예상됐다. 내년 조선업 교체수요 증가에 따른 발주 증가, 중동 지역의 플랜트 발주 증가로 수혜를 입을 것으로 기대됐다.

KB증권은 LG유플러스(032640)와 CJ제일제당(097950)을 추천주로 꼽았다. LG유플러스는 요금 인하 압력으로 인한 리스크가 점차 사라지고 무선사업이 부각되며 실적이 개선될 것으로 예측했다. CJ제일제당은 소재식품 부문이 원가 하락과 셀렉타 편입 효과로 지난 3·4분기 영업이익이 2,693억원으로 전년 동기보다 85.3% 늘었다. 가공식품 부문의 호조와 고수익 바이오 품목 성장세가 지속될 것이란 전망이다.

대신증권은 SK하이닉스(000660)를 추천주로 선택했다. SK하이닉스의 실적 핵심지표에 해당하는 디램(DRAM)과 2D-낸드 가격이 안정적인 흐름을 보인다는 분석이다. 특히 SK하이닉스는 디램부문에서 상대적으로 수요가 높은 시장에 집중, 내실을 다지고 있어 서버 디램 비중이 시장 평균(25%)보다 높은 30%까지 늘어난 것으로 집계됐다.

신한금융투자는 파라다이스(034230)와 삼성전기(009150)를 추천주로 제시했다. 파라다이스는 중국·일본인 VIP 고객 증가로 카지노 드롭(Drop·방문객들이 현금이나 유가증권을 칩으로 바꾸는 금액)이 꾸준히 늘고 있고 파라다이스시티 리조트는 지난 3·4분기 개장 이후 처음으로 흑자 전환에 성공했다. 특히 내년 중국인 단체 관광객이 증가하면서 전체 영업이익이 757억원을 기록할 것으로 예상됐다. 삼성전기는 갤럭시 S9 모멘텀 효과로 4·4분기에 이어 내년 1·4분기에도 영업실적이 개선될 것으로 전망했다. 특히 고판가 듀얼카메라 공급 등으로 내년 매출이 급증할 뿐 아니라 메인모드(SLP)와 패키징(FO-PLP)의 신기술 선도로 중장기적인 성장을 이끌 것으로 예상했다.

/박시진기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com