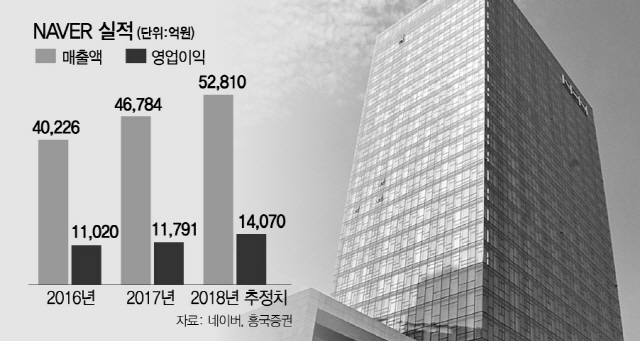

질주하던 NAVER(035420)(네이버) 주가에 다시 제동이 걸렸다. 지난 1월 90만원 선을 돌파하면서 6개월 여 만에 박스권을 넘어서는 듯 보였으나 다시 80만원 대로 떨어져 하락세를 이어가고 있다. 모바일 플랫폼 ‘라인’이 비용 증가로 인해 부진한 지난해 4·4분기 실적을 나타내자 투자자들이 실망감을 드러낸 탓이다. 라인은 전년도 4·4분기 매출이 22.6% 증가해 시장 컨센서스를 넘어섰지만 인건비와 인공지능(AI) 스피커 ‘클로바’의 판매 비용 등이 늘어나면서 영업이익이 전년 대비 62.6%나 감소했다. 시장 컨센서스를 88% 하회한 수치다. 증권가에선 미래 성장을 위한 투자비용과 마케팅비 지출 등이 증가한 것에 크게 우려할 만한 사안은 아니라는 입장이지만 실적발표 이후 네이버의 주가는 내림세다. 지난 1월달만 해도 주식시장 상승 랠리에 동참해 93만원까지 올라 연고점을 향해 달렸지만 2월 들어서는 내내 하락세를 거듭해 이달 초에는 80만원대가 붕괴되기도 했다.

이런 상황에서도 네이버 주가를 향한 증권가의 눈높이는 낮아지지 않고 있다. 주가가 하락세로 돌아선 2월 이후 제시된 증권사 리포트는 모두 네이버에 대해 ‘매수’ 의견과 100만원 이상의 목표주가를 제시했다. 현대차투자증권 등 일부 증권사는 실적발표 직후 오히려 목표주가를 상향 조정하기도 했다.

시장이 네이버에 대해 여전히 기대치가 높은 것은 이 회사의 미래가치 때문이다. 우선 글로벌 메신저로 입지를 확보하고 있는 라인과 ‘브이라이브(VLIVE)’, ‘스노우’, ‘네이버웹툰’ 등 글로벌 서비스가 해외에서 의미 있는 성과를 거두고 있다. 지난해 돌풍을 일으킨 사진 애플리케이션(앱) 스노우는 세콰이어, 소프트뱅크에서 투자를 받은 것에 이어 500억원의 유상증자를 통해 자금력을 확보했다. 글로벌 동영상 라이브서비스 브이라이브는 누적 다운로드 4,200만 건을 돌파했으며 이 중 70%가 해외에서 유입되는 기록을 세웠다. 네이버는 해당 기술을 기반으로 동영상 포맷을 다각화 해 브이라이브에서만 볼 수 있는 자체 개발 포맷을 글로벌 이용자에게 마케팅 하고 있다. 네이버 웹툰은 글로벌 월간 4,000만 사용자를 확보하며 의미있는 도전을 이어나가고 있다. 특히 글로벌 브랜드 ‘라인 웹툰’을 통해 각 현지 문화에 맞는 콘텐츠를 제공해 글로벌 웹툰으로서 저변을 다져나가고 콘텐츠에 기술을 접목해 새로운 시도를 선보이는 과정이다.

지난 2월에는 검색기술 연구 개발 및 운영을 담당하는 조직 ‘네이버 서치’와 AI 플랫폼 개발 및 운영을 담당하는 ‘클로바’를 ‘서치앤클로바’로 통합했다. 핵심 기술 역량을 갖춘 두 조직을 통합해 AI 기반의 검색 기술 역량을 확보하고 차세대 기반 플랫폼인 클로바의 글로벌 경쟁력을 높여 일본을 시작으로 세계 시장에 도전하겠다는 계획이다.

네이버는 이 같은 기술을 스몰 비즈니스, 창작자에 접목하는 방식으로 e-커머스 시장에서 현재의 시장 장악력을 강화할 것으로 보인다. 3년 전 네이버는 창업자들과 함께 성장하기 위한 장기 프로젝트 ‘프로젝트 꽃’을 발표했다. 지난 2월 개최한 ‘커넥트 2018’에서는 창작자와 스몰 비즈니스를 위한 도구에 AI 기술을 결합하고 검색과 AI 플랫폼 간 기술 연계를 시도하며 기술 플랫폼으로서 본격적인 발돋움에 나서겠다는 계획을 밝혔다.

전문가들은 네이버의 지난해 4·4분기 실적 부진을 이끈 비용증가가 AI 플랫폼 시장 초기 선점을 위한 초석이 될 것으로 보고 긍정적으로 평가하고 있다. 이경일 흥국증권 연구원은 “이미 출시된 서비스와 향후 AI 스피커 등 국내외 AI를 기반으로 한 플랫폼 시장에서 점유율이 높아질 것”이라며 “국내 및 일본의 AI 스피커 시장은 태동기인 만큼 시장 조기 선점을 위한 생태계 구축을 위한 비용 증가는 긍정적으로 평가할 만하다”고 말했다. 또한 “네이버의 AI 스피커가 e-커머스에서 활발하게 이용될 경우 음성인식 AI 플랫폼 시장에서 유리한 환경을 조성할 것”이라고 말했다.

/서지혜기자 wise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

wise@sedaily.com

wise@sedaily.com