성장기의 진통일까, 폭탄돌리기 게임일까. 바이오주의 급상승이 여전히 진행 중인 가운데 “중소 바이오주의 거품 붕괴에 대비해야 한다”는 목소리가 높아지고 있다. ①기대감만 앞세운 비정상적인 고평가 ②회계처리 문제 ③잇따른 임상 실패 등 악재가 겹치며 거품이 터지는 시기가 점점 코앞으로 다가오고 있다는 지적이다. 지난 2000년 정보기술(IT) 분야의 거품이 터졌을 때보다 후폭풍이 더 클 것이라는 전망도 제기된다. 특히 셀트리온·삼성바이오로직스 등 대형 바이오주의 상승에 편승한 중소형 바이오주에 대해서는 주의가 필요하다.

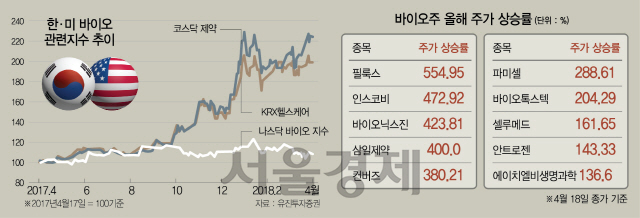

18일 한국거래소에 따르면 올 들어 주가상승률이 가장 높은 종목 10개 중 8개가 바이오주로 나타났다. 미국 신약개발업체를 인수하는 등 바이오로 사업 영역을 확대한 필룩스(033180)가 올해 555%나 급등했고 인스코비(006490)와 바이오닉스진, 삼일제약(000520) 등도 4개월여 만에 400% 이상 초고속 상승했다. 이 기간 코스피·코스닥지수 상승률은 각각 0.5%, 11.9%에 그친다.

해외 바이오 지수와 비교해봐도 국내 바이오주의 과열 기미는 뚜렷하다. 유진투자증권에 따르면 최근 1년 동안 미국의 나스닥 바이오지수는 8.8% 올랐지만 우리나라의 KRX 헬스케어지수, 코스닥 제약지수는 각각 96.5%, 123.3%나 급등했다. 한병화 유진투자증권 연구위원은 “중소형 바이오주 중 실질적으로 파이프라인 가치가 상승하면서 재평가된 업체들도 있지만 대부분은 비정상적인 고평가를 받고 있다”며 “바이오 시장은 머니게임으로 돌변한 상황에서 파티가 끝나간다”고 지적했다. 국내외 판매 승인이나 기술 수출, 시장에서의 판매 실적 같은 구체적인 근거가 아니라 ‘전임상 단계의 물질을 확보했다’는 소식만 들려와도 주가가 치솟는 상황에서 다수의 투자자가 맹목적인 투자를 이어오고 있다는 이야기다. 사실상 ‘폭탄 돌리기’인 셈이다.

바이오 업계는 최근 회계감독 강화로 운신의 폭이 좁아진 상황이다. 금융당국은 바이오 기업들의 연구개발(R&D) 비용 처리와 관련해 심사 감리에 착수했다. 그동안 R&D 투자비를 비용이 아닌 무형자산으로 분류해 온 바이오 기업들의 관행에 대해 적절성을 판단하겠다는 것이다. 최근에는 차바이오텍(085660)이 이 같은 회계 문제 때문에 회계법인으로부터 감사보고서 한정의견을 받아 주가가 급락하기도 했다.

임상 실패, 허가 반려 등 ‘지뢰’도 여전하다. 네이처셀(007390)은 지난달 식품의약품안전처로부터 골관절염 세포치료제 ‘조인트스템’의 조건부 허가가 불발되면서 시가총액 1조원이 사라졌다. 제넥신(095700)도 최근 줄기세포 기반의 항암치료제 후보물질 2개(GX-02, GX-051)의 임상을 중단하기도 했다.

임상이 장기간에 걸쳐 진행되다 보니 초기 단계에서 기술을 수출했다 해도 나중에 중단되거나 판매 허가가 불발되는 경우도 적지 않다. 국내 대표 제약사로 꼽히지만 기술 수출 이후 글로벌 제약사의 임상 중단으로 세 차례나 쓴맛을 본 한미약품(128940)이 대표적인 사례다. 신약 개발이 ‘0.001%의 도전’에 비유되는 이유다. 그동안 한미약품 주가는 7배 넘게 올랐다가 반 토막 나는 등 롤러코스터 행보를 보였다. 코오롱생명과학(102940)도 지난해 유전자 기반 퇴행성 관절염 치료제 ‘인보사’의 기술 수출 계약(5,000억원 규모)이 취소된 바 있다. 바이오 업계 관계자는 “후보 물질이 실제로 신약 출시로 이어지는 경우는 매우 드물어 개발 과정에서 수많은 실패가 있을 수밖에 없다”며 “그나마 파이프라인과 임상 현황 등 기본기가 탄탄한 기업들이 살아남을 확률이 높다”고 설명했다.

IT 거품이 터졌던 지난 2000년 코스닥지수는 80%나 급락한 바 있다. 한병화 연구위원은 “과거 IT 거품은 전 세계적인 현상이었고 기술 발전으로 이어지는 등 순기능이 있었지만 현재 국내에서만 관측되는 바이오 거품은 붕괴 후 폐해가 훨씬 클 것으로 예상된다”며 “바이오가 아닌 다른 업종의 건전한 중소형 종목에 관심을 돌려야 할 것”이라고 덧붙였다.

/유주희·김지영기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com