삼성전자의 3·4분기 잠정실적을 발표한 5일 주요증권사들은 4·4분기 삼성 반도체 영업이익이 12조원 안팎으로 줄어들 것이란 전망을 내놨다. 하이투자증권은 11조8,000억원을 예상했고, NH투자증권 13조2,000억원, KTB투자증권 13조2,000억원 등으로 나타났다. 3·4분기보단 낮지만 여전히 역대 최대 수준인만큼 충격은 아니라는 지적도 나온다. 삼성 반도체부문은 지난해 1·4분기 6조3,100억원의 영업이익을 거두며 사상 최대 실적을 거둔데 이어 4·4분기 10조9,000억원을 기록, 불과 3개 분기만에 10조원을 돌파했다. 이 같은 실적 호전은 올해도 이어져 올해 1·4분기 11조5,500억원, 2·4분기 11조6,100억원 등에 이어 3분기에는 13조원을 넘어섰다. 2년이 지나지 않아 영업이익이 2배나 늘어난 셈이다.

삼성 반도체 영업이익의 97% 가량(지난해 기준)을 차지하는 메모리 반도체 시장은 소수 제조사의 점유율이 큰 변화 없이 유지되고 있다. D램의 경우 삼성전자(42.6%, IHS마킷 2·4분기 기준)를 필두로 SK하이닉스(29.6%), 마이크론(22.3%), 난야(3.2%) 등 4~5개 업체가 비슷한 수익률을 거두고 있다. 지난 2·4분기 기준 D램 영업이익률은 삼성전자 71%, SK하이닉스 64% 정도로 추정된다. 도현우 NH투자증권 연구원은 “과거 치킨 게임은 압도적 수익성 차이 때문에 가능했다”면서 “이젠 공급을 대폭 늘릴 경우 자사 수익성이 낮아질 수밖에 없는 구조”라고 설명했다. 메모리 반도체 수요가 줄어들더라도 공급사 간의 물량 조절로 대응이 가능하다는 얘기다.

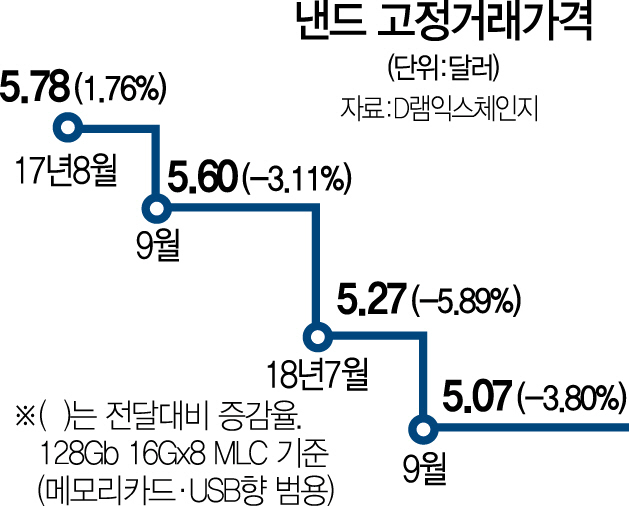

다만 낸드 시장에 대해선 우려가 커지는 모양새다. 업체 간 기술 격차에 따른 수익성 차이가 크고 올 연말부터 공급량이 급격히 늘어나기 때문이다. D램익스체인지에 따르면 낸드 고정거래가격(128Gb 16Gx8 MLC 기준)은 올해 들어서만 10% 가량 빠졌다. 송명섭 하이투자증권 연구원은 “SK하이닉스의 청주 M15를 비롯해 삼성 평택 2라인 등의 물량이 늘어난다”면서 “중국 낸드 업체의 수율 역시 관건”이라고 전했다.

/신희철기자 hcshin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >