한국전력(015760)의 상승세가 빛나고 있다. 실적 개선에 따라 내년 흑자전환 가능성이 제기되고 전기요금마저 상승할 경우 추가 이익도 기대된다. 수급도 회복되고 있어 증권가의 러브콜이 이어질 것으로 전망된다.

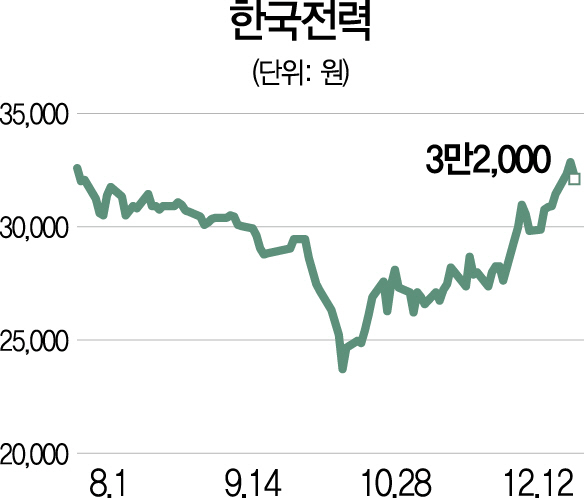

상반기 등락을 거듭하던 한국전력 주가는 지난 5월22일 3만8,300원으로 연중 최고가를 찍고 나서 곤두박질치기 시작했다. 증시가 폭락하던 10월에는 2만3,850원까지 추락했다.

이후 상황은 급반전했다. 코스피지수가 지지부진한 상황에도 한국전력 주가는 연일 우상향 그래프를 그리고 있다. 12일 1.84% 하락하며 3만2,000원으로 마감했지만 이달 들어 직전 7거래일 동안 하루도 빠짐없이 상승했다. 연중 최저가 이후 주가는 35%나 올랐다.

에너지 원료 값이 하락하며 실적에 긍정적 영향을 미치고 있다. 국제유가와 글로벌 석탄 가격이 하향 안정화 추세다. 삼성증권에 따르면 유가와 석탄 가격이 현 가격에서 추가로 1%씩 하락할 경우 2019년 영업이익은 각각 700억원(2.4%), 836억원(2.9%) 증가할 것으로 전망된다. LNG 개별소비세 인하로 연간 6,000억원의 원가 하락도 점쳐진다.

줄어든 원전이용률도 내년에는 상승할 것으로 예상된다. 유진투자증권은 현재 67%인 원전이용률이 보수적으로 잡아도 내년 80%에 이를 것이라며 원전가동률 1%당 연간 2,572억원의 영업이익 증가가 가능하다고 내다봤다. 증권가는 내년 정부가 전기요금 인상에 나설 것이라며 한국전력이 내년 턴어라운드(흑자전환)할 것으로 보고 있다. 긍정적인 이익 변화에 삼성증권은 3만원에서 3만4,000원으로, 유진투자증권은 3만원에서 3만8,000원으로 각각 목표주가를 상향 조정했다.

이익 개선이 가시화되면서 매수세도 유입되고 있다. 이달 들어 11일까지 외국인은 535억원을 순매수했고 기관도 499억원의 매수 우위를 기록했다.

/김광수기자 bright@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bright@sedaily.com

bright@sedaily.com