10일 한국거래소에 따르면 포스코켐텍은 지난 8일 1.1% 오른 6만 4,400원으로 마감해 1일부터 3거래일 연속 상승했다. 외국인은 지난달 30일부터 8일까지 5거래일 동안 196억원, 기관은 31일부터 198억원어치 사들였다.

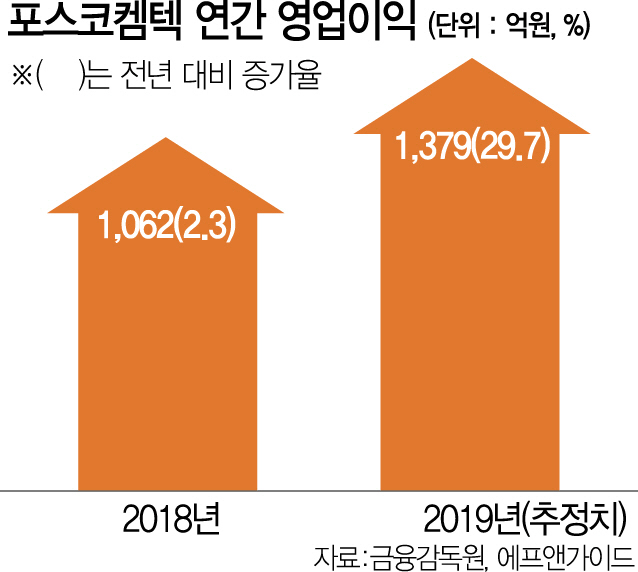

지난달 28일 발표된 4·4분기 영업이익은 시장 컨센서스 329억원에 못 미치는 292억원이었다. 증권업계는 포스코ESM과 합병 관련 비용, 성과급 등에 따른 일회성 비용이 반영된 결과로 보고, 올해도 실적 성장세가 지속될 것이라며 긍정적인 스탠스를 견지했다. 에프앤가이드가 집계한 포스코켐텍의 올해 연간 영업이익 추정치는 지난해의 1,063억원보다 29.7% 늘어난 1,379억원이다. 2017년 231.67%, 2018년 60.05%에 이르렀던 높은 주가 상승률이 올해도 이어질 가능성이 높다는 관측이다. 올해 1월 한 달 동안은 양극재 사업 경쟁 심화에 대한 우려 등으로 6.59% 하락했다가 2월 들어 8.24% 올라 반등하는 추세다.

포스코켐텍은 8일 이사회에서 포스코ESM과 4월 1일부로 합병이 결정됐다고 공시하면서 양극재와 음극재의 통합 마케팅 강화 및 연구개발(R&D) 역량 고도화를 실현해 2차전지 소재 사업의 성장 가속화를 추진할 예정이라고 밝혔다. 포스코그룹 차원에서 추진 중인 2차전지 소재 사업 투자 확대가 포스코켐텍을 중심으로 이뤄질 가능성이 높은 것으로 전망된다. 김정현 한화투자증권(003530) 연구원은 “포스코켐텍과 포스코ESM의 합병이 마무리된 뒤 양극재 사업에 대한 대규모 투자가 있을 것”이라며 “중장기적으로 포스코그룹의 리튬 사업까지 포스코켐텍을 중심으로 수직 계열화될 가능성을 감안하면 기업 가치 성장 가능성은 여전히 크다”고 진단했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com