보톡스 대표 기업인 메디톡스(086900)의 지난해 4·4분기 실적이 시장 컨센서스에 못 미치는 수준으로 드러난 가운데 2019년 실적에 대해 미래에셋대우(006800)와 한국투자증권이 상반된 전망을 내놓았다. 미래에셋대우는 당분간 부진한 실적이 이어질 것으로 예상하면서 실적 추정치와 목표 주가를 낮춘 반면 한국투자증권은 수출 회복 가능성을 높게 보고 실적 추정치와 목표 주가를 높였다.

지난 12일 5.98% 올랐던 메디톡스는 13일 전 거래일과 동일한 58만4,500원에 마감했다. 이날 외국인 투자가들은 123억원 매도에 나선 반면 기관들은 182억원어치 사들였다.

메디톡스의 지난해 4·4분기 매출은 전년 동기 대비 18.1% 감소한 434억원, 영업이익은 38.1% 감소한 159억원을 기록했다. 시장 컨센서스인 매출 540억원, 영업이익 237억원에 못 미치는 수준이다. 중국 정부의 보따리상 단속 정책에 따른 주요 제품 보툴리눔 톡신의 중국 수출 감소가 4·4분기 실적 부진의 주요 원인으로 분석된다.

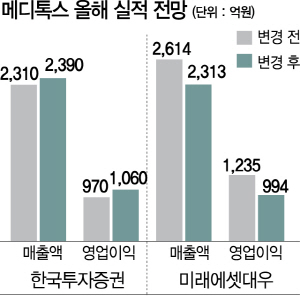

이와 관련해 진홍국 한국투자증권 연구원은 “최근 수출은 회복 국면에 접어들고 있어 유통채널 내 재고도 소진되고 있을 것”이라며 “재고 소진에 따른 중간 판매상의 발주로 수출이 2·4분기부터 본격적으로 개선될 것으로 전망된다”고 내다봤다. 이를 근거로 2019년 매출 추정치는 2,310억원에서 2,390억원으로, 영업이익 추정치는 970억원에서 1,060억원으로 각각 높였고 목표 주가도 70만원에서 77만원으로 올렸다.

반면 김태희 미래에셋대우 연구원은 메디톡스의 수출 부진이 당분간 지속될 것으로 보고 2019년 예상 매출을 2,614억원에서 2,313억원, 예상 영업이익은 1,235억원에서 994억원으로 각각 낮췄고 목표 주가를 80만원에서 72만원으로 하향 조정했다. 다만 보톡스 제품 뉴로녹스가 올해 상반기 내 중국에서 정식으로 허가를 받으면 보따리상 규제와 무관하게 수출이 이뤄질 수 있고 미국에서는 이노톡스 임상3상이 순조롭게 진행되고 있다는 점은 유효한 투자 포인트라고 평가했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com