퇴직금은 직장인의 소중한 노후소득원 중 하나다. 한 직장에서 주 15시간 이상 1년 이상 일한 근로자가 퇴직할 때 사용자는 14일 이내에 퇴직금을 지급해야 한다. 그런데 퇴직금은 수령방법에 따라 세부담이 달라지기 때문에 신중해야 한다.

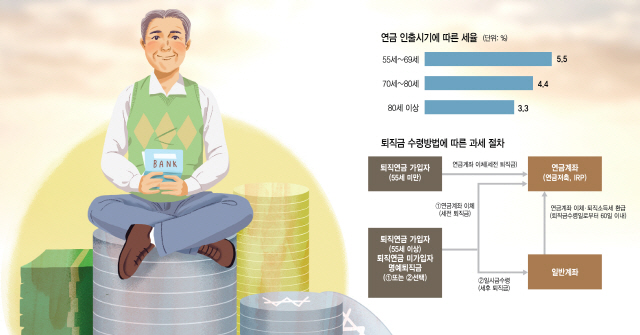

퇴직금 수령방법은 근로자의 나이와 퇴직연금 가입여부, 퇴직금의 성격에 따라 다르다. 먼저 퇴직연금에 가입한 근로자가 만 55세 이전에 퇴직하는 경우, 퇴직금을 의무적으로 연금계좌로 이체해야 한다. 연금계좌에는 개인형퇴직연금(IRP)과 연금저축이 있다. 이미 가입한 연금계좌가 있으면 해당 계좌로 퇴직금을 이체할 수도 있고, 없으면 새로이 연금계좌를 개설해야 한다.

퇴직연금에 가입하지 않았거나 퇴직연금에 가입했더라도 퇴직 당시 나이가 만 55세 이상인 경우에는 퇴직금을 반드시 연금계좌를 이체할 필요는 없다. 퇴직자의 선택에 따라 연금계좌로 수령할 수도 있고, 일반계좌로 이체할 수도 있다. 법정퇴직금 이외 명예퇴직금을 수령하는 경우에도, 퇴직자가 연금계좌와 일반계좌 중 하나를 선택해서 수령할 수 있다.

퇴직금을 연금계좌로 수령하는 게 좋을까, 일반계좌로 수령하는 것이 좋을까? 퇴직금을 일반계좌로 수령하는 경우 회사는 퇴직소득세를 원천징수하고 남은 금액을 해당 계좌로 송금해 준다. 하지만 연금계좌로 퇴직금을 이체하면, 회사에서는 퇴직소득세를 떼지 않고 퇴직금 전액을 송금해 준다. 그렇다고 세금을 전혀 안내는 것은 아니다. 연금계좌에서 퇴직금을 인출하는 시점에 세금이 부과된다.

이때 퇴직자가 만 55세가 되기 전에 연금계좌를 해지하면, 금융기관에서는 본래 퇴직자가 납부해야 했던 퇴직소득세를 원천징수하고 남은 금액만 지급한다. 하지만 55세 이후에 연금으로 수령하면 퇴직소득세를 30% 경감 받을 수 있다.

이해를 돕기 위해 예를 하나 들어보자. 홍길동씨가 퇴직금으로 1억원을 수령하면서 퇴직소득세로 1,000만원을 납부해야 한다고 치자. 퇴직금을 일반계좌로 수령하면 홍길동씨는 퇴직소득세 1,000만원을 원천징수 하고 남은 9,000만원을 수령하게 된다.

관련기사

하지만 홍길동씨가 연금계좌를 선택하면, 퇴직금 1억원을 고스란히 이체된다. 이후 홍길동씨가 퇴직금을 55세 이후에 매년 1,000만원씩 10년 동안 연금을 수령하면, 금융기관에서는 연금소득세로 70만원씩을 떼고 남은 930만원을 지급해 준다. 이렇게 10년 동안 납부한 연금소득세를 전부 합치면 700만원이 되는데, 이는 본래 납부해야 했던 퇴직소득세(1,000만원) 보다 30% 적은 금액이다.

연금을 수령하는 도중 목돈이 필요해서 연금계좌를 해지하면 어떻게 될까? 이때는 그동안 감면 받았던 세금을 전부 물어내야 할까? 그렇지는 않다. 그 동안 받았던 절세혜택은 그대로 인정되고, 남은 금액에 대해서만 본래 납부해야 했던 퇴직소득세를 납부하면 된다. 따라서 퇴직금을 연금계좌로 이체한 다음 한 번이라도 연금으로 수령하면 그만큼 득이 된다는 얘기다.

퇴직금을 운용해 발생한 운용수익에는 어떤 세금이 얼마만큼 부과될까? 통상 금융상품에 투자해서 발생한 이자와 배당소득에는 15.4%의 소득세가 부과된다. 하지만 퇴직금과 마찬가지로 연금계좌에 발생한 운용수익도 이를 인출할 때까지 세금을 부과하지 않는다. 55세 이전에 연금계좌를 해지하는 경우에는 기타소득세(16.5%)가 부과되지만, 55세 이후에 연금을 수령하는 경우에는 비교적 낮은 세율의 연금소득세가 부과된다.

세율은 인출시기에 따라 차이가 나는데, 55세부터 69세까지는 5.5%, 70세부터 80세까지는 4.4%, 80세 이상은 3.3%이다. 연금계좌의 인출순서는 어떻게 될까? 연금계좌에 퇴직금과 운용수익이 함께 있으면, 먼저 퇴직금부터 연금으로 인출하고, 다음 순서로 운용수익이 인출된다. 이렇게 인출순서가 늦춰지면 자연스레 세부담도 줄어들게 된다.

퇴직금을 연금계좌로 이체하면 55세 이후에나 연금으로 수령할 수 있다는 점에서 불편할 수 있다. 하지만 이미 55세가 넘은 명예퇴직 하거나 정년퇴직 하는 사람이라면 퇴직금을 연금계좌로 이체하지 않을 이유도 없다. 퇴직금을 연금으로 수령할 경우 퇴직소득세를 30%나 감면 받을 수 있는데다, 납세시기도 뒤로 미루면서 분산할 수 있기 때문이다. 운용수익에 대한 절세효과도 무시할 수 없다. 그렇다고 중도에 해지한다고 해서 불이익이 있는 것도 아니다.

여기까지 설명을 듣고 나면, 이미 퇴직금을 일반계좌로 수령한 사람은 괜히 손해 본 느낌이 들 수도 있다. 혹시 원천징수 한 퇴직소득세를 돌려 받을 순 없을까? 아직 퇴직금을 수령하고 60일이 지나지 않았으면 가능하다. 이미 수령한 퇴직금을 연금계좌에 입금하면, 퇴직한 회사에서 원천 징수한 퇴직소득세를 해당 계좌로 이체해 준다. 이때 이미 수령한 퇴직금을 전부 이체할 필요는 없다. 퇴직금 중 일부를 이미 사용했다면 남은 금액만 연금계좌에 불입해도 된다. 이 경우 퇴직금 이체비율만큼 퇴직소득세를 환급 받게 된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com