케이뱅크나 카카오뱅크 등 인터넷전문은행이 출범한 지 3일로 2년이 됐지만 빅데이터 활용 제한 등 겹겹의 규제에 막혀 혁신동력을 점점 잃어간다는 우려가 커지고 있다. 무점포 인터넷은행의 강점을 살린 대출금리와 각종 수수료 인하 등으로 시중은행을 긴장시켰던 출범 초기와 달리 2년이 됐는데도 덩치만 커졌을 뿐 혁신다운 혁신을 못하고 있어서다. 사업모델도 저신용자 위주의 중금리 대출을 확대한다고는 하나 성과로 포장하기에 낯뜨겁고 비즈니스모델도 가계대출에 목을 매는 기존 시중은행의 영업행태를 답습하고 있다는 지적이다.

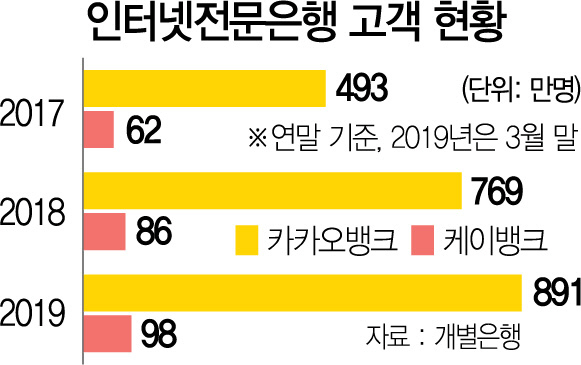

2일 금융권에 따르면 국내 1호 인터넷은행인 케이뱅크와 2호 인터넷은행인 카카오뱅크 가입 고객은 지난 3월 말 현재 989만명으로 조만간 1,000만명 돌파를 눈앞에 두고 있다. 국민은행의 고객이 3,100만명이라는 점을 감안하면 인터넷은행 2곳이 2년 만에 국민은행 고객의 30%를 끌어들인 것이다. 신한은행의 통합 모바일 플랫폼 ‘쏠’ 가입 규모(890만명)도 제쳤다.

고객 확보 면에서는 정보기술(IT)을 활용해 굉장한 경쟁력을 보였지만 그것이 전부다. 더 이상의 혁신을 내놓지 못한 것이다. 사업모델을 보면 전체 대출액 중 전월세대출과 신용대출 등 가계대출이 절대적인 비중을 차지하고 있다. 출범 초기 낮은 금리로 고객을 빨아들였지만 지난해부터는 시중은행과의 금리 경쟁력마저 잃고 있다. 핀테크나 IT와 결합한 새로운 사업으로 시중은행과 차별화해야 하지만 금융당국의 간섭과 여전한 규제 벽에 막혀 혁신다운 혁신에는 한계가 있다는 지적이다. 특히 다양한 고객정보 등 빅데이터를 활용할 수 없는 여건이 이어지다 보니 시중은행 대출시장의 일부를 나눠 먹는 미니뱅크로 전락했다는 비판도 나온다. 비이자이익 확대는 당국의 수수료 규제로 엄두도 내지 못하고 있다. 기존 금융권의 혁신을 자극하는 ‘메기’가 되기는커녕 ‘피라미’로 전락한 것이다. 오정근 건국대 금융IT학과 교수는 “일본과 중국에서는 인터넷은행이 모바일 금융혁신을 주도하지만 우리나라는 규제로 발전하지 못하고 있다”며 “정부가 인터넷은행에 중금리 대출을 공급하라고 해놓고 부실대출 예방에 도움이 되는 빅데이터 개방에 주저하는 것은 앞뒤가 맞지 않는다”고 지적했다. 3년째로 접어든 인터넷은행의 올해 흑자전환 기대감이 나오고는 있지만 당초 도입 취지대로 금리나 수수료 인하 경쟁을 다시 주도하거나 벤처·기술기업 등에 자금을 공급하는 등의 혁신적 사업모델 개발이 필요하다. /김기혁기자 coldmetal@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com