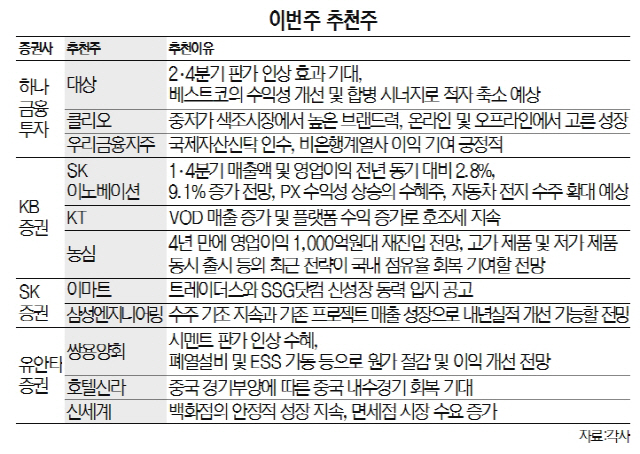

이런 가운데 국내 증권사들은 이번 주 추천종목으로 식품 및 유통기업들을 주로 꼽았다. 우리금융지주(316140), SK이노베이션(096770), KT(030200) 등도 증권사들의 추천 종목으로 이름을 올렸다.

하나금융투자는 대상(001680), 클리오(237880), 우리금융지주를 추천주로 선정했다. 대상의 경우 2·4분기 이후 판가 인상 효과가 본격화될 것으로 기대했고 100% 자회사인 대상베스트코의 수익성 개선과 합병 시너지를 통한 적자 축소를 예상했다. 클리오는 국내 중저가 색조시장의 높은 브랜드력을 기반으로 온라인과 오프라인 모든 영역에서 고른 성장을 할 것으로 내다봤다. 아울러 면세점뿐만 아니라 중국 온라인 채널에서도 높은 성장세를 보이고 있다는 분석이다. 우리금융지주는 국제자산신탁 인수가 유력해지고, 비은행계열사들의 이익 기여를 긍정적으로 평가했다. 아울러 1·4분기 순익이 예상치를 크게 웃돌 것으로 전망하면서 추천주로 꼽혔다.

KB증권은 SK이노베이션과 KT, 농심(004370)을 추천종목으로 제시했다. 특히 농심의 경우 지난 2015년 이후 4년 만에 영업이익 1,000억 원대에 재진입할 것으로 봤다. 실적 기여 비중이 높은 주력 라면 제품들의 리뉴얼이 진행되는 와중에 비용 절감 효과도 나타나고 해외 법인의 고성장이 부각될 것이라는 예상이다. KT는 이용자 맞춤형 영상서비스(VOD)의 매출 증가와 플랫폼 수익 증가로 호조세 지속될 것으로 평가했다.

SK증권은 삼성엔지니어랑과 이마트를 추천주로 제시했다. 삼성엔지니어링(028050)도 수주 기조가 지속하고 기존 프로젝트의 매출 성장으로 내년 큰 폭의 실적 개선이 가능할 것으로 전망했다. 이마트는 트레이더스와 SSG닷컴이 신성장 동력의 입지를 다지고 있으며 주요 자회사인 이마트24와 프라퍼티의 장기적 모멘텀 역시 주효할 것이라는 관측이다.

유안타증권의 추천종목은 신세계(004170)와 호텔신라(008770)다. 신세계는 백화점 부문이 안정적 성장을 계속하고 있고 전자상거래법 시행에도 불구하고 면세점 시장 수요가 증가하고 있다고 판단했다. 또 신세계인터내셔날 등의 지분가치 2조 3,000억 원이 추가 반영될 것이라는 예상도 추천종목으로 선택한 이유다. 호텔신라는 중국의 경기 부양책에 따라 중국 내수경기 회복을 기대하면서 추천 종목으로 선정됐다.

/이완기기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com