금융당국이 보험사와 저축은행이 내는 예금보험료 인하를 추진 중인 가운데 상대적으로 수혜 폭이 적은 저축은행은 예보료 인하가 아닌 예보료율 인하를 주장하면서 논란이 일고 있다. 본지가 금융당국이 저축은행의 예금담보대출 등을 예보료 산정 기준에서 제외하는 방식으로 사실상의 예보료 인하를 추진하고 있다는 보도 이후 저축은행이 예보료 인하를 위해서는 은행보다 높은 예보료율을 인하해야 한다며 강력 반발하고 나선 것이다. ★본지 9월17일자 8면 참조

17일 금융권에 따르면 79개 저축은행은 최근 금융당국에 단순 예보료 인하가 아닌 예보료율 인하를 건의했다. 금융당국이 저축은행들의 예금담보대출 등을 예보료 산정 기준에서 제외하는 방안을 검토하고 있지만 이에 따른 예보료 경감 효과는 미미할 것으로 보고 현재 저축은행에 적용되는 예보료율 0.4%를 적어도 상호금융 수준인 0.2%대로 낮춰야 한다는 것이다. 현행 예금보호법은 예보료율 최대치를 0.5%로 제한하고 있지만 저축은행의 경우 예보료율 0.4%에 전 금융권에 적용되는 특별계정보험료율인 0.1%까지 더하면 사실상 최대치의 예보료율을 적용받고 있다. 저축은행 예보료율은 지난 2011년 7월 0.4%로 정해진 후 변동이 없다. 저축은행의 한 관계자는 “예금담보대출 규모는 연간 1,000억원 수준으로 예보료 산정 기준에서 제외하더라도 전체 저축은행 보험료 인하분은 연간 4억원 수준이고 전체 예보료 분의 0.2% 수준에 불과하다”며 “저축은행의 예보료 부담을 실질적으로 완화하기 위해서는 예보료율 조정이 필요하다”고 주장했다.

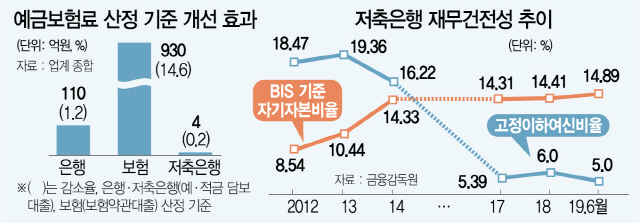

저축은행 업계는 비슷한 재무건전성을 유지하고 있는데도 은행보다 다섯 배, 보험사의 2.7배, 심지어 상호금융보다 두 배 높은 예보료율을 현실화할 필요가 있다고 반발했다. 저축은행 관계자는 “2011년 저축은행 부실 사태 이후 매해 재무건전성 등이 개선되고 있지만 금융당국에서는 저축은행이 과거 부실에 대한 책임에서 자유로울 수 없다고 낙인을 찍고는 예보료율 인하에 난색을 보이고 있다”고 불만을 토로했다. 저축은행의 국제결제은행(BIS) 자기자본비율은 2012년 8.54%에서 지난해 14.41%로 개선됐다. 이는 올 상반기 은행권 평균인 15.73%와 비슷한 수준이다. 저축은행 업계의 고정이하여신비율은 2013년 19%대에서 올 상반기 5%대로, 연체율도 2012년 20%대에서 올 상반기 4%대로 낮아졌다. 은행과 비슷한 BIS 비율을 갖추고도 보험료율은 다섯 배 이상 내는 구조는 합리적이지 않다는 것이다.

저축은행이 예보료율 인하에 목소리를 내는 것은 예보료 부담이 저축은행의 경영 부담으로 이어지고 있어서다. 실제 몇몇 대형 저축은행을 제외하고 대부분의 중소·영세 저축은행들은 예보료 납부로 경영에 어려움을 겪는 상황이다. 저금리 기조에 저축은행들의 원가 부담 가중으로 경쟁력 있는 상품을 내놓지 못하는 것도 예보료율이 개선돼야 하는 이유다. 또 다른 저축은행의 관계자는 “저축은행들이 원가 부담으로 대출 금리가 뛰어난 상품을 내놓지 못하면서 공격적인 영업을 펼치는 상호금융 등에 밀려 금융권 내에서 입지가 좁아지고 있다”며 “특히 지방 저축은행의 경우 예보료 부담만 경감돼도 재무 상황과 경쟁력 등이 매우 좋아질 것”이라고 설명했다. /이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >