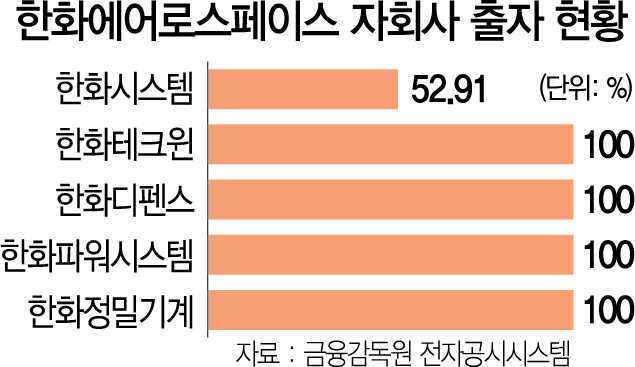

항공엔진 부품 업체인 한화에어로스페이스가 자회사들의 기업공개(IPO), 하반기 추가 수주 등 연이은 호재로 함박웃음을 짓고 있다. 한화에어로스페이스는 한화시스템(52.9%)을 제외한 모든 자회사에 100% 출자하고 있다.

13일 방산업계 등에 따르면 한화에어로스페이스는 자회사의 실적호전과 미국 항공엔진 부품 업체인 EDAC 인수계약 마무리로 예상보다 빠른 외형성장이 이뤄지고 있다. 증권사들은 한화에어로스페이스의 3·4분기 매출을 전년 대비 24.2% 증가한 1조2,915억원, 영업이익은 70.9%나 늘어난 308억원으로 추정하고 있다.

한화에어로스페이스의 외형성장에 크게 기여하고 있는 것은 자회사인 한화시스템의 IPO 이슈다. 한화시스템이 IPO를 통해 4,601억원의 자금을 조달하는 만큼 한화에어로스페이스의 지분가치 상승도 기대된다. 여기에 감시카메라 제조 자회사인 한화테크윈은 미중 무역분쟁의 최대 수혜를 보는 기업 중 하나로 꼽힌다. 로이터는 지난 7일 미국 정부가 이날 중국의 감시카메라 제조업체 등을 제재 목록(블랙리스트)에 올리면서 이들과 경쟁하는 한화테크윈이 반사이익을 누릴 것이라고 내다봤다. 감시카메라 시장의 선두주자인 중국의 하이크비전과 다화가 제재를 받게 되면서 한화테크윈이 점유율을 확대할 수 있는 기회가 열렸다는 것이다. 미국 영상감시연구소(IPVM) 창립자인 존 호노비치는 “한국 기업은 가격은 저렴하지만 품질은 상대적으로 좋아 하이크비전과 다화를 대체할 최적의 선택이 될 것”이라고 말했다.

최근 한화에어로스페이스의 방산계열사인 한화디펜스가 대규모 해외 수주에 근접했다는 점도 기대를 더하고 있다. 한화디펜스는 3조원 규모의 인도 단거리 대공유도무기 도입 사업에서 우선협상대상자 선정 발표를 기다리고 있다. 한화디펜스의 대공포 K-30 비호복합은 앞서 인도군 시험평가 결과에서 가장 경쟁력 있는 무기로 선정된 바 있다.

1일 인수계약을 마무리한 EDAC는 지난해 1억5,000만달러의 매출을 올렸으며 현재 14억3,000만달러의 수주잔액을 보유하고 있다. 고도의 설계기술 확보를 통해 한화에어로스페이스의 제품포트폴리오도 확대될 것으로 전망된다.

/한동희기자 dwise@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >