건설주 펀드들이 수익률 부진의 늪에서 벗어나지 못하고 있다. 정부가 ‘부동산 투기와의 전쟁’을 선포하며 연일 규제를 쏟아 내고 있는 데다 이란발 리스크까지 더해지며 건설주에 먹구름이 짙어지는 모습이다. 다만 올해 해외 공사수주 실적이 반등할 것으로 내다보며 수익률 상승을 기대하는 견해도 나온다.

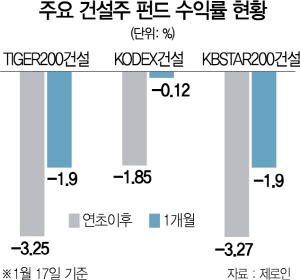

19일 제로인에 따르면 이달 17일 기준 TIGER200건설 상장지수펀드(ETF)는 연초 이후 -3.25%, 1개월 -1.90%의 수익률을 기록하고 있다. 지난 1년 간 구간에서 수익률은 -20.71%까지 떨어져 있다. 이와 비슷한 구조인 KODEX건설도 연초 이후 -1.85%, 1개월 -0.12%의 성적을 냈으며, KBSTAR200건설도 이 기간 각각 -3.27%, -1.90% 수준을 보인다. 국내 주식형 ETF의 평균 수익률이 1개월 5.10%, 연초 이후 1.70%의 수준인 것과 비교하면 건설주 펀드의 성과는 크게 뒤떨어진 수준이다.

건설주들은 건설경기 침체, 정부의 부동산 시장 규제, 해외 수주 저조 등 삼중고가 겹치며 부진에서 회복하지 못하고 있다. 특히 최근 미국과 이란의 충돌로 중동 공사 발주가 위축될 것이란 우려까지 더해져 주가에 악영향을 끼쳤다.

실제 건설주 펀드에서 가장 큰 비중을 차지하는 현대건설의 경우 1년 전 6만원을 넘어서던 수준에서 최근 4만2,050원(17일 종가)까지 하락했다. GS건설도 지난해 초 4만5,000원에서 최근 3만100원까지 떨어졌으며, 대림산업은 지난해 11만원을 넘어서기도 했지만 현재 8만5,400원까지 내려왔다.

다만 일각에서는 향후 상황이 나아질 수 있다는 관측도 제기한다. 실적 반등이 예상되는 일부 건설사의 경우 상승 가능성은 남아 있다는 견해들이다. 김기룡 유안타증권 연구원은 “현대건설은 삼성동 현대차글로벌비지니스센터(GBC) 프로젝트를 비롯해 수주 잔고가 풍부해 올해 수주와 실적의 동반 성장의 가능성이 크다”면서 “중동 리스크가 커질 가능성을 배제한다면 1·4분기부터 이어질 해외 수주 성과가 주가 반등의 포인트가 될 것”이라고 말했다. 라진성 키움증권 연구원은 “대우건설의 경우 지난해 2만1,000가구였던 주택공급 물량은 올해 3만4,000가구로 증가할 것으로 예상하며 LNG를 필두로 해외수주 가능성이 충분해 매출 성장과 이익 개선 가능성이 높다”고 말했다.

/이완기기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com