연평균 매출 성장률 10.5%, 영업이익 증가율 60.2%. 외형과 내실을 모두 갖춘 IT 회사에 대한 투자자들의 평가는 후했다. 코스닥으로 이전 상장을 추진 중인 위세아이텍이 수요예측에 이어 공모 청약에서도 흥행에 성공한 것. 머신러닝·빅데이터 등 4차산업 핵심 분야를 사업영역으로 하면서도 눈에 보이는 실적을 내고 있는 점이 투심에 영향을 미친 것으로 분석된다. 다만 수요예측·청약 흥행이 상장 후 주가 상승으로 이어질지는 냉정하게 살펴야 한다는 지적도 나온다. 머신러닝·빅데이터 전문기업을 표방하고 있지만 아직은 관련 매출 비중이 미미하다는 평가다.

2일 투자은행(IB)에 따르면 최근 위세아이텍은 기관투자자를 대상으로한 수요예측 결과 공모가를 1만2,000원으로 확정했다. 당초 회사가 희망한 공모가는 1만~1만1,200원이었으나 수요예측에서 흥행하며 공모가를 밴드 상단 이상에서 결정했다. 총 1,168건의 수요예측 참여 건수 중 991건이 상단초과에 몰렸다. 공모주 청약에서도 경쟁률이 1,077대1에 달하며 흥행의 열기는 이어졌다.

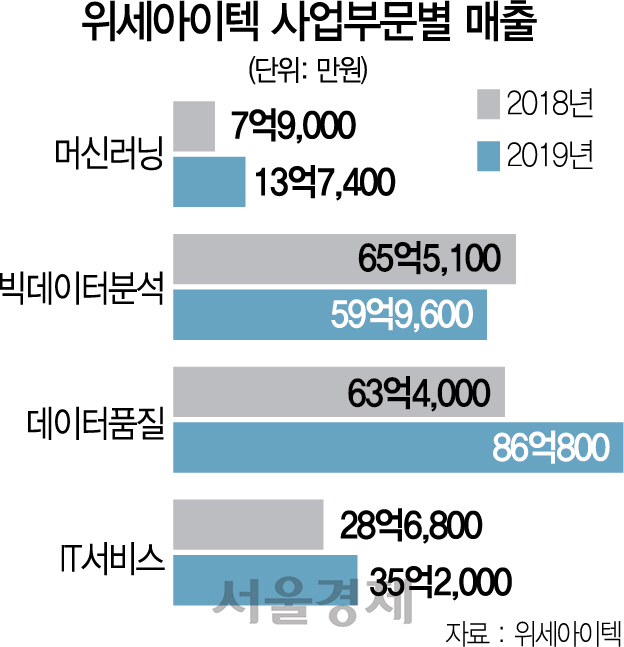

1990년 설립된 위세아이텍은 데이터품질 솔루션·빅데이터 분석 서비스로 성장한 회사다. 2015년에는 머신러닝 분야에 진출해 머신러닝자동화 플랫폼을 개발했다. 현재 대량의 데이터를 보유한 공공기관·금융·유통·미디어 기업을 고객사로 두고 있으며 빅데이터 분석을 통한 보험금 부당청구 패턴 분석 등을 서비스하고 있다.

최근 데이터 관련 시장규모가 커지면서 위세아이텍 역시 빠르게 성장했다. 2017년 161억7,700만원이던 매출액이 지난해 196억5,300만원으로 늘어났으며 영업이익 역시 2017년 11억원에서 지난해 27억원으로 두 배 이상 늘었다. 3년간 연평균 매출 성장률은 10.5%, 영업이익 성장률은 60.2%로 외형과 내실 모두 성장했다는 평가다. 최근 국회에서 ‘데이터 3법’이 통과되면서 성장세가 지속될 것이란 장미빛 전망도 나오고 있다.

다만 수요예측·청약 흥행이 상장 후 주가 상승으로 이어질지는 냉정하게 봐야 한다는 시각도 있다. 회사 측이 ‘머신러닝·빅데이터 전문기업’을 표방하고 있지만 관련 매출이 아직은 미미하다. 지난해 이 회사의 머신러닝 관련 매출은 14억원. 전체 매출의 7%에도 미치지 못한다. 빅데이터 분석 매출 역시 60억원을 하회하며 전년의 66억원에 비해 오히려 줄었다. IPO 전문투자기업 혁신투자자문의 이경준 대표는 “회사가 머신러닝과 빅데이터 전문기업을 표방하고 있지만 관련 매출 비중이 매우 낮거나 오히려 감소하는 추세”라며 “관련 서비스의 신규고객이 늘어난다고 하지만 (전체) 고객수는 2017년 대비 지난해 큰 변화가 없다”고 꼬집었다. 지난해 이 회사의 주력 사업은 데이터품질 관리로 86억원의 매출을 올렸다. 데이터 중복이나 오류를 최소화하는 기술로 관련 시장이 연평균 약 10% 씩 성장하고 있지만 연간 43.7%, 26.5%씩 성장 중인 머신러닝과 빅데이터 분야에 비해 시장규모와 성장세가 떨어지는 사업으로 평가된다. 데이터품질 관리 중심의 매출 구조가 빅데이터 분야 등으로 변하지 않으면 과거와 같은 빠른 성장이 불가능하다는 분석이다.

또한 이 대표는 IPO 주관사 레퍼런스도 확인해야 한다고 지적했다. 교보증권을 주관사로 이전상장한 기업들의 주가 추이를 보면 음성인식 소프트웨어(SW) 기업 미디어젠은 공모가 대비 약 40% 가량 급락했으며, 네트워크 시스템 업체 오파스넷 역시 밴드 상단을 초과해 공모가가 결정됐지만, 1년도 채 되지 않아 감사의견 한정으로 관리종목에 편입된 상태다./김민석기자 seok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >