대규모 공장 증설 계획 발표한 삼성바이오로직스(207940)에 대한 목표주가가 잇따라 상향 조정되고 있다. 12일 KTB투자증권, 삼성증권, 유안타증권이 삼성바이오로직스의 목표가를 100만원 이상으로 제시했다.

전일 삼성바이오로직스는 약 1조7,000억원가량을 투자해 인천 송도에 4공장 건설에 나선다고 발표했다. 삼성바이오로직스에 따르면 신설 공장은 서울 월드컵 공장의 약 1.5배 규모로 단일 공장 세계 최대 규모다. 이번 공장을 완공할 경우 삼성바이오르직스는 동물 세포 배양설비를 확보해 글로벌 바이오의약품 위탁생산(CMO) 설비의 30%를 점유하게 된다.

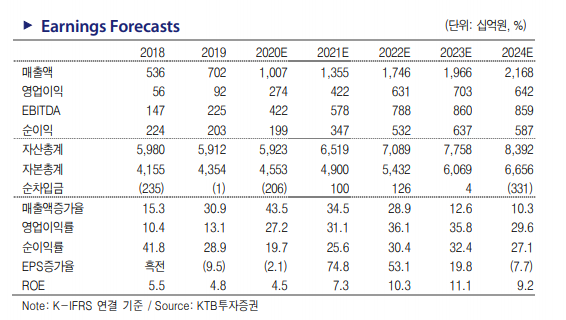

KTB투자증권은 삼성바이오로직스의 목표주가를 기존 95만원에서 100만원으로 올려잡았다. 강하영 KTB투자증권 연구원은 “이번 공장 증설 규모가 예상보다 컸다”며 “이는 우호적인 CMO 업황과 수주 자신감을 표명한 것”이라고 평가했다.

이어 “이번 투자는 바이오 의약품 아웃소싱 증가 등으로 인한 생산 설비 공급 부족 심화의 선제적 대응”이라고 분석했다. 이어 “향후 3년간 37%의 영업이익 연평균성장률(CAGR)이 전망된다”며 “알츠하이머 등 블록버스터 신약 수주 가능성도 높다”고 진단했다. 이어 “향후 4공장 매출액을 반영해 삼성바이오로직스의 매출액과 영업이익을 각각 9%, 11% 씩 상향 조정한다”밝혔다.

삼성증권도 목표가를 85만원에서 100만원으로 상향 조정했다. 서근희 삼성증권 연구원은 “코로나19로 인한 CMO 수요 증가에 대응하기 위해 공장 신설을 결정했다”며 “2023년부터 4공장을 가동해 2027년 가동률이 80%를 넘어설 것”이라고 내다봤다. 이어 “공장 개동률 상승에 따라 영업 현금 흐름 개선이 예상된다”고 덧붙였다.

유안타증권은 기존 52만원(올해 1월 제시)에서 108만원으로 몸값을 2배 이상 크게 높였다. 서미화 유안타증권 연구원은 “코로나19 영향으로 CMO라는 사업에 대한 불확실성이 신뢰로 바뀌고 있다”며 “이번 공장 증설로 대규모 수주 가능성이 높아지고 고정비 부담도 낮아져 경쟁사로부터 경쟁력을 확보하게 될 것”이라고 전망했다. 서 연구원은 “4공장은 2023년 시생산이 지작돼 2027년 100% 가동이 가능할 것”이라며 “현재 매출 수준이 미미한 의약품위탁개발(CDO)와 의약품위탁연구(CRO)도 향후 의미 있는 역할을 할 것으로 예상된다”고 밝혔다.

/이승배기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com