신종 코로나바이러스 감염증(코로나19) 장기화로 자영업자 등을 포함한 소상공인들이 매출 타격으로 경영난이 가중되면서 이들의 신용위험지수가 가파르게 치솟고 있다. 신용위험지수는 지역 신용보증재단이 보증 이용자를 대상으로 한 설문을 바탕으로 수치화하는 데 100에 가까울수록 보증 이용자의 연체발생 가능성이 증가한다는 의미다.

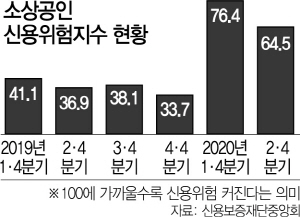

17일 신용보증재단중앙회의 ‘2·4분기 보증행태 서베이’ 보고서에 따르면 신용위험지수는 2·4 분기 64.5로 작년 같은 기간보다 27.6포인트 올랐다.

지난 1·4분기 76.4에 비해 낮아지긴 했지만, 지난해 평균 지수가 30선에 머물렀다는 점을 감안하면 코로나19 장기화로 보증을 이용했던 자영업자나 소공인들의 연체부실 위험이 커지고 있다는 분석이다. 실제 보고서는 “코로나19 사태로 소상공인의 경영난이 가중되면서 신용위험도가 높아졌다”고 설명했다. 3·4분기 전망치는 58.6으로 2·4분기보다 하락할 것으로 전망됐지만, 저신용자에 대한 보증 공급이 늘면서 신용위험지수의 증가세는 이어질 것으로 예측됐다.

소공인의 보증수요 급증 속에 매출 회복은 되지 않아 보증이 부실에 빠지는 악순환이 될 수 있다는 우려도 나온다.

실제 보증 희망 수요를 나타내는 보증수요지수는 코로나19 확산 초기인 올 1·4분기 93.7, 2·4분기 86을 기록했다. 이는 지난해 같은 기간 74.1, 12.2와 비교하면 코로나발 자금수요가 폭증하고 있음을 보여준다.

문제는 정부가 코로나19 피해 지원대책으로 경영난에 직면한 소상공인에 대해 보증을 늘리면서 보증지원기관인 지역 신용보증재단이 부실화될 수 있다는 점이다. 매출 하락 위기에 직면한 소상공인 지원을 위해 보증심사 문턱을 낮추는 등 보증규모를 대폭 늘린 탓에 지역 신용보증재단이 부메랑을 맞을 수 있다는 우려다. 실제 보증심사 기준 완화를 의미하는 보증태도지수는 1·4분기 89.7과 2·4분기 82.3을 기록했다. 이는 지난해 하반기 20~30선으로 깐깐하게 관리하던 것과 비교하면 지역 신보가 심사기준을 대폭 완화한 것이다.

일부에서는 지역 신보가 3·4분기 보증심사를 다시 옥죌 수 있다는 관측이 나온다. 실제 3·4분기 보증태도 전망지수는 -17.2로 급반전됐다. 100에 가까우면 보증심사가 완화되고 있음을, 마이너스 100으로 갈수록 반대로 보증지원이 급격히 축소되고 있음을 뜻한다. 보고서는 “급격한 보증 증가로 리스크 관리 필요성이 높아진 만큼 (하반기에는) 보증 태도가 강화 기조로 바뀔 수 있다”고 전망했다. 이렇게 되면 벼랑에 몰린 소상공인들은 다시 불법 대부업체 등의 고금리 대출을 받는 처지로 전락할 수 있다. 정책 당국으로서도 이에 대한 뾰족한 해법이 없는 상황이다. 보증 문턱을 너무 높이면 소상공인들이 사채로 몰리고, 그렇다고 보증 규모를 턱없이 늘리면 보증기관의 부실화 리스크가 커지는 만큼 운용의 묘를 발휘해야 한다는 목소리가 높다. 무엇보다 보증기관이 부실의 늪에 빠져서는 안된다는 것이다. /양종곤기자 ggm11@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ggm11@sedaily.com

ggm11@sedaily.com