대한항공(003490)이 아시아나항공(020560) 지분 인수 계획을 발표하면서 양사의 신용도에 긍정적 영향을 미칠 것이라는 분석이 나왔다. 다만 신종 코로나바이러스 감염증(코로나19)이 예상보다 장기화되는 가운데 인수 후 대한항공의 재무적 대응력에 대한 검토가 필요하다고 덧붙였다.

한국신용평가는 전날 발표한 대한항공의 아시아나항공 지분 인수 계획에 대해 향후 국적항공사로서의 위상 확대와 수익구조 개선 등을 감안해 신용도 하향 압력이 다소 완화될 것이라고 17일 밝혔다. 아시아나항공에 대해서도 자본확충, 지배구조의 불확실성 해소 가능성 측면에서 긍정적이라고 덧붙였다.

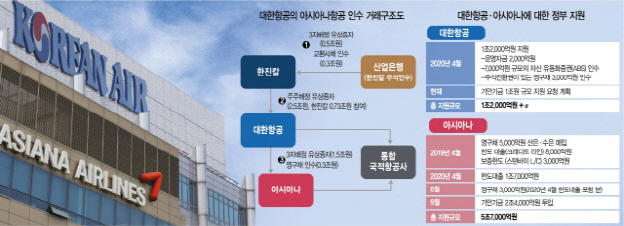

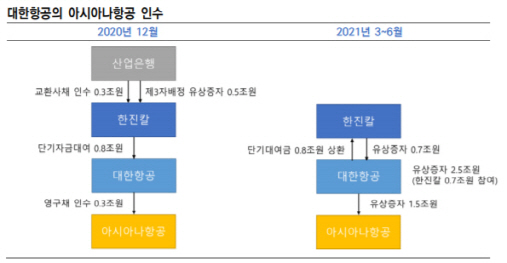

앞서 대한항공은 오는 12월 3,000억원 규모 영구채와 내년 상반기 1조5,000억원어치 신주를 인수하는 등 두 단계에 걸쳐 아시아나항공 지분을 취득할 계획이라고 지난 16일 밝혔다. 산업은행이 교환사채(3,000억원)취득과 제3자배정 유상증자(5,000억원)에 참여, 한진칼(180640)에 자금을 투입하고 이를 대한항공에 단기대여하는 구조다. 신주 인수 후 대한항공은 아시아나항공의 지분 약 65%를 보유할 예정이다.

이번 지분인수 이후 대한항공과 아시아나항공을 아우르는 통합 FSC(Full service carrier·풀서비스항공사)가 출범, 시장점유율 38.7%, 항공기단 255대의 대형 항공사로 거듭날 전망이다. 한신평은 “코로나19 사태 초반 대규모 정책지원이 결정된데 이어 중기적인 산업 경쟁력 강화를 위해 정부 주도의 산업재편이 이뤄지고 있다”며 “기간산업으로서의 항공산업 중요성이 확인된다”고 밝혔다.

중기적으로도 사업지위가 강화되고 업계 내 과당 경쟁이 완화되면서 코로나19 사태가 일단락될 경우 펀더멘털을 빠르게 회복하거나 위기 이전보다 개선될 가능성도 크다고 봤다. 올해 전세계를 오가는 하늘길이 막히면서 대한항공과 아시아나항공 모두 매출이 크게 쪼그라들었다. 신용등급 하향압력도 어느때보다 커진 상황이다. 한신평은 “영업 및 재무 레버리지가 확대된다는 점에서 아시아나항공에 대한 대규모 투자는 대한항공에 부담”이라면서도 “다만 인수 규모를 크게 넘어서는 대규모 유상증자를 계획하고 있는 만큼 재무안정성 저하보다는 통합을 통한 효율성 강화 효과가 클 것”이라고 덧붙였다.

실제 신용등급 조정은 3·4분기 영업실적과 코로나19 장기화 상황, 백신 개발 등을 검토한 후 결정하겠다고 밝혔다. 한신평은 “한진칼의 경영권 분쟁 이슈, 각 국의 기업 결합 심사, 대한항공의 원활한 유상증자 진행 여부 등 이번 딜과 관련된 주요 모니터링 포인트와 함께 코로나19 진행상황 등을 고려해 신용도를 재평가할 것”이라고 말했다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >